4Alpha Research:抓住Solana的下一個新敘事,一文讀懂PayFi

4Alpha Research 研究員:Stitich、Cloris 經常跑會的朋友應該對「PayFi」這個詞有印象,事實上,這正是 Solana Foundation 主席 Lily Liu 每次跑會的必備演講主題,本文將聚焦於「PayFi」概念及相關項目的介紹,幫助讀者跟上 Solana 的最新敘事注:本文提及的任何項目僅作為研究了解,不代表任何推薦。

什么是 PayFi?

Lily Liu 是這么說的:“PayFi 的動機是實現比特幣支付的初始愿景。PayFi 並非是 DeFi,而是圍繞貨幣的時間價值等,創建新金融原語”。

PayFi 的愿景

Lily Liu 所指的比特幣支付的初始愿景並非簡單的「點對點的電子金融系統」,而是「Program Money, Open Financial System, Digital Property rights, Self Custody and economic sovereignty」,PayFi 的愿景是要在「开放的金融系統中建立可編程貨幣的系統,能夠為用戶提供經濟主權和自我托管的能力」。

可編程貨幣指的是,不僅可以用於傳統的交易支付,還可以基於預設的規則自動執行復雜金融操作的數字貨幣,其實智能合約和 DeFi 正是對可編程貨幣的一種應用,但是之所以要強調 PayFi 並非 DeFi,則是因為 DeFi 建立的仍然是圍繞金融和交易的產品,而 PayFi 則是試圖要打造圍繞商品和服務的產品,PayFi 嚴格來說屬於 RWA 賽道。

貨幣的時間價值

Lily Liu 在提及 PayFi 時,總是會提到 3 個例子:「Buy Now Pay Never」,「Creator Monetization」和「Account Receivable」,理解這三個例子則能進一步理解 PayFi。

1)Buy Now Pay Never 买了不付

大多數人都已經對 Buy Now Pay Later(分期付款)非常熟悉,而 Buy Now Pay Never 則和分期付款幾乎完全相反。分期付款是一種信用貸,通過承擔一定的利息成本換取更好的現金流。而 Buy Now Pay Never 則是通過將錢存入 DeFi 產品中,通過放貸的方式生息,再用利息去進行支付,犧牲了現金流。

比如,用戶买了 5 刀的咖啡,就存 50 刀進入借貸產品裏鎖定,等待利息足夠 5 刀的時候,就對咖啡進行支付然後解除鎖定回到用戶的账戶中,而這一切需要在自動的規則下執行,則需要前面提及的「可編程貨幣」。

2)Creator Monetization 創作者變現

這個例子假設的是,很多創作者會遇到現金流困難的問題。創作本身需要時間和資金投入,但是創作完成後往往由於種種原因並不能立即得到回報,於是創作者從开始創作,到拿到回報,中間就會有漫長的時間在等回款。如果創作者的現金儲備不足,可能就沒有辦法在這段時間內繼續創作,那時間就被浪費了。

在 Lily Liu 的設想中,PayFi 則能幫助創作者解決這個問題,比如一個視頻的收入是 1 w 美金,需要等待一個月才能到账,創作者可以通過 PayFi 將這份收入立即以 9000 美金的收入折現,通過犧牲一定收益換取更好的現金流。

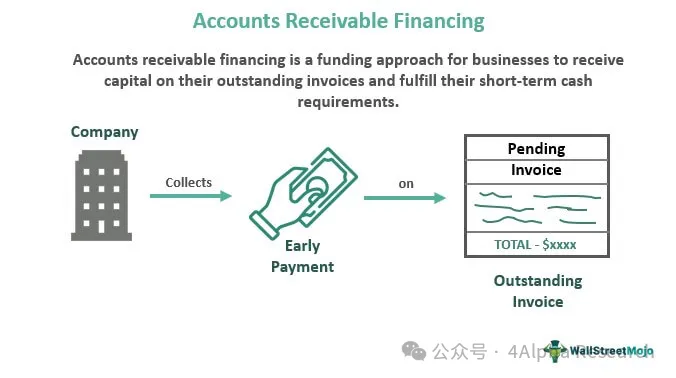

3)Account Receivable 應收账款

應收账款是一個非常傳統的概念,簡單來說就是客戶欠公司的錢。由於應收账款的存在,有時公司會陷入現金流問題,為了解決這個問題,衍生出了許多應收账款融資公司,將企業的應收账款用作抵押來借貸或者直接折扣出售,來讓企業立即獲得現金,進而始終保持穩定的現金流並持續增長,不受客戶付費速度的限制。

PayFi 則是希望進一步普及和優化這個場景。因為上述服務雖然在 Web2 中已經存在,整體的資金周轉仍然依賴傳統的支付體系導致結算慢,因此如果能通過區塊鏈的方式提高結算速度,並將這種供應鏈金融的服務對象普及化,降低門檻,就能提高整個現實世界的資金周轉速度。

貨幣的時間價值和 PayFi 的潛力

其實上面三個 Case 都圍繞着一個點展开:「貨幣的時間價值」,即由於機會成本、利率等因素,當下的貨幣比未來收到同等價值的貨幣更有價值。PayFi 要做的就是幫助用戶/客戶最大限度地發揮貨幣的時間價值,比如 Buy Now Pay Never 就是用貨幣的時間價值進行了支付,創作者變現和應收账款則是通過支付貨幣的時間價值來拿到當下的錢,更接近 Buy Now Pay Later。

整體來說,PayFi 並非一個新概念,其要解決的問題都是傳統的金融系統中已經存在,並且有解決方案的問題,但這並不代表 PayFi 沒有價值,因為傳統的解決方案仍然不夠好。

以企業融資為例,應收账款就屬於一種企業融資的方式,在實際的生產中,從金融機構角度,為了滿足政策監管和本身的風控要求,對於抵押的評估和執行流程也難以簡化;在這樣的基礎上,對於很多中小微企業來說,很容易因為流程的復雜和繁瑣導致融資困難,甚至不愿意進行融資,無法充分利用貨幣的時間價值。

在跨境支付的場景中,時間的貨幣價值體現的更加明顯,因為跨境支付更加依賴代理銀行、SWIFT 等存在已久的金融網絡,但他們無法將資金在不同國家之間進行實時的轉移,而越來越多的客戶系統匯款公司能夠為他們實現次日結算或當日結算。那么為了滿足客戶的需求,提供一定的實時性,這些金融機構必須預先在各個國家保留一定數量的金融資本(就像 Orbiter 在不同的橋之間進行跨鏈一樣),這就是預融資账戶。而根據 Arf 做的一份研究, 2022 年全球有超過 4 萬億美元被鎖定在預融資账戶中,這對於金融機構來說是浪費了巨大的貨幣的時間價值成本

因此 PayFi 仍然有巨大的潛在價值可以被發掘,正如電車仍然是車,但已經完成了對車的革命一樣,即使 PayFi 可能是新瓶裝舊酒,但核心要素仍是觀察其能否通過區塊鏈的手段,對原有系統進行優化,實現舊體系和技術棧下無法得到的用戶體驗進而實現革命。

PayFi 領域有哪些值得關注的項目?

目前主打「PayFi」概念的項目並不多,PayFi 仍然是一個非常早期的概念,接下來將重點介紹幾個 PayFi 相關的項目,來幫助讀者進一步了解 PayFi 賽道的進展。

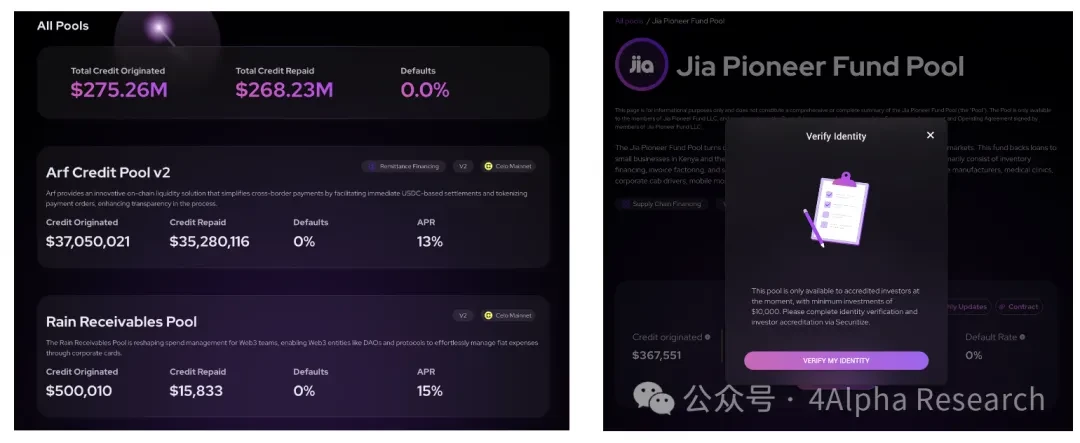

Huma

Huma 是目前最熱門的 PayFi 概念協議之一,截止 2024 年 8 月 16 日,平臺已經提供了接近 $ 8.9 億支付融資,並且違約率是 0% 。

Huma 目前有 V1 和 V2 兩個版本,V1 是一個面向企業和個人的借貸協議,允許用戶以未來的收入(RWA)作為抵押進行借貸的協議;Huma V2 則在 V1 的基礎上,加上了應收账款承購的功能。

在 Huma 上,目前有多個針對不同目的、和不同合作方合作的池子,但 Huma 仍離區塊鏈愿景所期待的去中心化的、無門檻、不受身份所限制的金融產品有一定距離。作者在嘗試從 Huma 借出資金或為 Huma 提供資金的過程中,就發現會遇到找不到入口、需要 KYC、有一定使用門檻等阻礙,令人望而卻步。

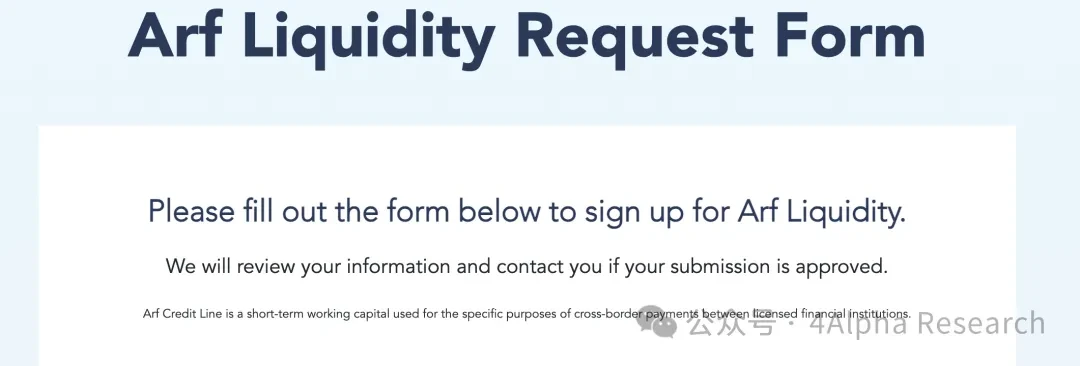

Arf

Arf 是一個跨境支付網絡項目,其為持牌的金融機構提供無擔保、短期的、基於 USDC 的營運資金信貸額度,來讓這些機構無需額外抵押品或把資金存入預付款账戶就能順暢地進行跨境支付。

舉例來說,假設 Arf 的歐洲客戶希望向非洲的合作夥伴匯款,客戶只需要將資金匯入 Arf 的本地銀行账戶,Arf 就會為非洲的合作貨幣將 USDC 兌換成當地的法定貨幣,為其進行當日結算。在交易完成後,Arf 的客戶則能通過 Wire、SWIFT 等方式將資金存入 Arf 的账戶,Arf 會立即將這些存款轉換成 USDC 以確保資金隨時可用。

Arf 曾於 2022 年完成一輪 1300 萬美元的種子輪融資,目前為止 Arf 的服務仍然是針對企業,要成為其客戶需要填寫申請表。就在今年 4 月,Arf 宣布和 Huma 進行合並,而目前 Huma 平臺上接近 9 億的支付融資,有 70% 來自於 Arf,二者結合或許可以充分發揮 Arf 的流動性優勢和 Huma 的平臺優勢。

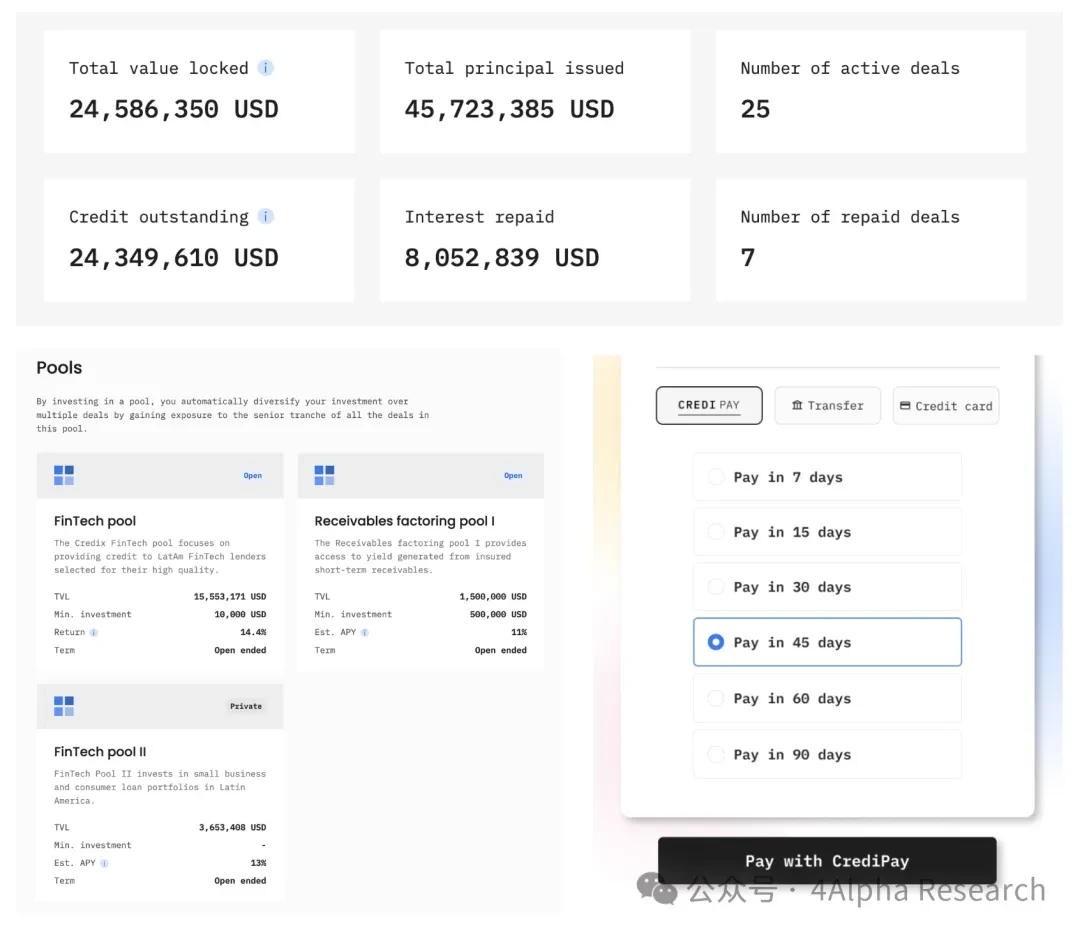

Credix Finance

Credix 也是一個 Solana 生態的 B2B 信貸協議,它的產品邏輯和 Huma 非常類似,在 Credix 平臺上有針對特定類型的投資池,經過 KYC 認證的機構投資者可以通過為池子加入流動性的方式提供信貸。目前 Credix 的服務主要集中在拉美,如應收账款保理等。

相比 Huma,Credix 對投資者的要求會更高,支持的業務範圍也更窄。因此 Credix 目前為止放貸的金額也相對 Huma 和 Arf 較少。除此之外,Credix 還推出了一個名為 CrediPay 的功能,即面向企業的「Buy Now Pay Later」服務。

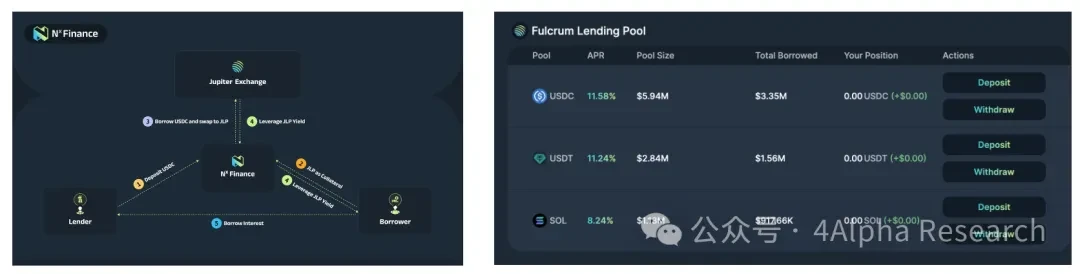

NX Finance

最後要介紹的是 NX Finance,NX 是是 Solana 上的收益層協議,為用戶提供 Solana 生態內生息資產的槓杆或積分 Farming 的策略,對應的兩類型策略在 NX Finance 上分別叫做支點策略(Fulcram strategy)和黃金开採策略(Gold mining strategy),目前 NX Finance 仍然在相對早期的階段,平臺 TVL 在 14 M 左右。

支點策略:該策略允許用戶為優質生息資產加槓杆(目前支持 JLP),貸款人通過存入 USDC 獲得借款人付的利率收益;借款人則需要抵押策略支持的優質資產(JLP)來進行借款,同時,NX Finance 會將借款的部分用於購买 JLP 來提高 JLP 的持倉,也就是說,借款人得到的並非 USDC,而是 JLP 經過槓杆後的收益回報。

嚴格來說,NX Finance 和上述項目都不同,並不是一個 PayFi 項目,它更像一個 Crypto Native 的借貸協議;但是從一個更廣義的角度來說,借貸協議本身就是對貨幣的時間價值的充分利用,也是要達成 Buy Now Pay Never 必不可少的一環,最終衡量一個項目是否是 PayFi 的,取決於其提供的服務最終是否會涉及客戶真實的生產和消費需求,而不是一個單純為了錢生錢的金融槓杆,而要鏈接並整合這些真實的鏈下需求需要項目方做大量的工作,如申請牌照等。

PayFi 總結

整體來說,PayFi 仍然處於極其早期的階段,許多自稱是 PayFi 的項目都還沒有上线,但目前來看,PayFi 是屬於 RWA 賽道的一種細分方向,目前主要仍然是圍繞針對 Web2 的應收账款保理和跨境支付兩個需求在迭代。

此外,對於愿景中的「开放」,PayFi 更是有一定距離,因為大部分產品上线的項目都仍然有嚴格的 KYC 和用戶地域限制;但即便如此,我們也看見一些 PayFi 項目,如 Huma 等,已經有了一定的數據積累表明其產品需求的存在,作為一個離鏈上用戶和交易所用戶都很遠的賽道,PayFi 能否圍繞貨幣的時間價值以及貨幣的其他屬性去創造更多創新產品,甚至容納更多實物資產類別,改善實物資產流動性等,這些問題都值得投資者長期的關注。

Reference

https://x.com/gizmothegizzer/status/1815787976225419745

https://blog.huma.finance/payfi-the-new-frontier-of-rwa

https://medium.com/hashkey-capital-insights/rwa-tokenized-credit-pt-1-market-opportunities-for-on-chain-private-credit-trade-finance-381076772e6d

本文內容僅用於信息分享,不對任何經營與投資行為進行推廣與背書,請讀者嚴格遵守所在地區法律法規,不參與任何非法金融行為。不為任何虛擬貨幣、數字藏品相關的發行、交易與融資等提供交易入口、指引、發行渠道引導等。

4 Alpha Research 內容未經許可,禁止進行轉載、復制等,違者將追究法律責任。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Uniswap公告Unichain主網明年初上線!首測路線圖兩功能,UNI強彈17%

去 中心化交易所(DEX)龍頭 Uniswap 於 10 月宣佈推出專為 DeFi 設計的 Lay...

下周必關注|LayerZero決定是否开啓“費用开關”;Aligned空投注冊結束(12.23-12.29)

下周重點預告 12 月 23 日 Aligned 將向 891322 個地址空投 26% 的 AL...

空投周報 | OpenSea基金會官推上线;Azuki、Doodles疑似即將發幣(12.16-12.22)

@OdailyChina @web3_golem Odaily星球日報盤點了 12 月 16 日至...

資金費率的演變:從2021年黃金時代,到2024-2025年套利復興

資金費率起源 資金費率起源於加密貨幣衍生品市場,特別是從永續期貨合約中發展而來。它作為一種機制,用...

星球日報

文章數量

7670粉絲數

0