硬核解读:比特币价格到底会受什么因素影响?

比特币的价格变化,是整个加密市场的风向标。

当币价上涨,其他加密资产们往往会一荣俱荣,反之亦然。

于是,预测比特币价格的变化,分析哪些因素会影响币价,已经成为了加密资讯里的"月经贴";结果打脸也好,应验也罢,大家或许都没有将这种野生的分析认真的当一回事。

当这种分析逐渐沦为仅能提供看多的情绪价值时,科学严肃的讨论“比特币的价格到底会受什么因素影响”,反而成为了一个稀缺又有门槛的事情。

不过,大佬总会出手。

这两天,一篇名为《 到底什么在影响加密资产价格》 (What Drives Crypto Asset Prices)的长论文被发出,全篇都在以科学的计量经济学模型讨论比特币价格的影响因素,而几位作者也相当有分量:

Austin Adams : Uniswap 和 Variant Fund 的研究员;

Markus Ibert : 前美联储经济学家,金融学教授;

Gordon Liao: Circle 的首席经济学家,前美联储经济学家

顶尖机构的大佬们,分析思路和观点当然值得一看。但考虑到 39 页的长度以及其中的各类复杂数学推算,深潮 Techflow 将该论文进行了提炼和解读,试图以更加通俗的方式传递论文的核心观点,为大家把握市场的价格趋势提供参考。

TLDR,关键结论

-

传统因素影响加密市场: 比特币的价格不仅受加密市场内部因素影响,还受到传统金融市场(如货币政策和风险情绪)的显著影响。

-

货币政策的双重作用: 2020 年,美联储的宽松货币政策推动比特币上涨,而 2022 年收紧政策导致价格大幅下跌,且在所有影像价格下跌的因素中, 紧缩货币政策的影响占到了 3 分之 2 。如果没有这一政策变化,比特币的回报可能会更高。

-

风险溢价的影响: 自 2023 年以来,加密资产的回报主要受到风险溢价压缩(投资者对 BTC 的风险感知降低,导致他们愿意接受较低的额外回报)的驱动,市场对加密资产的风险评估正在发生变化。

-

日常波动的复杂性: 加密采用情况和风险溢价等因素,在解释比特币每日回报的变化方面发挥着主导作用, 传统货币政策的影响在长期时间范围内的影响更明显,对每日的影响不大。

-

特定事件影响: COVID-19 市场动荡,FTX 崩溃,以及贝莱德推出的现货 ETF 等案例研究证实了特定事件对于比特币短期价格的影响。

比特币价格影响因素方法论

当问到一个新资产类别的价格波动有多大时,实际上你需要看两部分 ---- 多少是由于传统金融市场的溢出效应(spillovers),而多少是由该资产本身固有的特定风险(idiosyncratic risks)引起的。

为了探讨这一问题,论文将分析三种资产的日回报序列:

比特币: 作为加密货币的代表。

两年期国债零息票债券: 代表传统安全资产。

标准普尔 500 指数(S&P 500): 代表美国股市的整体表现。

其实这三种资产的价格都随时间变化,这个研究的下一步思路就非常的明确 --- 对比三种资产日回报率的共动性,(Co-movement),说人话就是 多个资产的回报率在同一时间段内呈现出相似的上升或下降趋势。

在现实世界里我们都能直观感觉到,BTC 价格显然和传统金融市场有一定相关性;而论文则更加严谨和科学的将这种相关共性抽象出来,形成了 可以影响比特币和传统资产价格的三种特定因素:

-

货币政策冲击: 来自中央银行(美联储)的政策变化对比特币价格的影响。例如如果他们降低利率,借钱变得便宜,人们更愿意投资,这可能会推动比特币等资产的价格上涨。

-

传统风险溢价冲击: 与投资者对风险的态度变化相关的影响。例如,如果市场上大多数人都在担心风险,可能会导致比特币和其他资产的价格一起下跌。

-

加密特定需求冲击: 特定于加密市场的需求变化对价格的影响。这是指只影响加密货币市场的因素,比如新技术的出现、法律法规的变化,或者加密货币采用率的变化和情绪的转变。

从这个思路出发,我们就可以进一步去定量分析,每种冲击因素的影响到底有多大,以及它们影响比特币价格的方式和表现到底是什么。

在此,我们直接跳过论文采用的高大上的数学回归分析模型的细节,直接看更易懂的分析和结果。

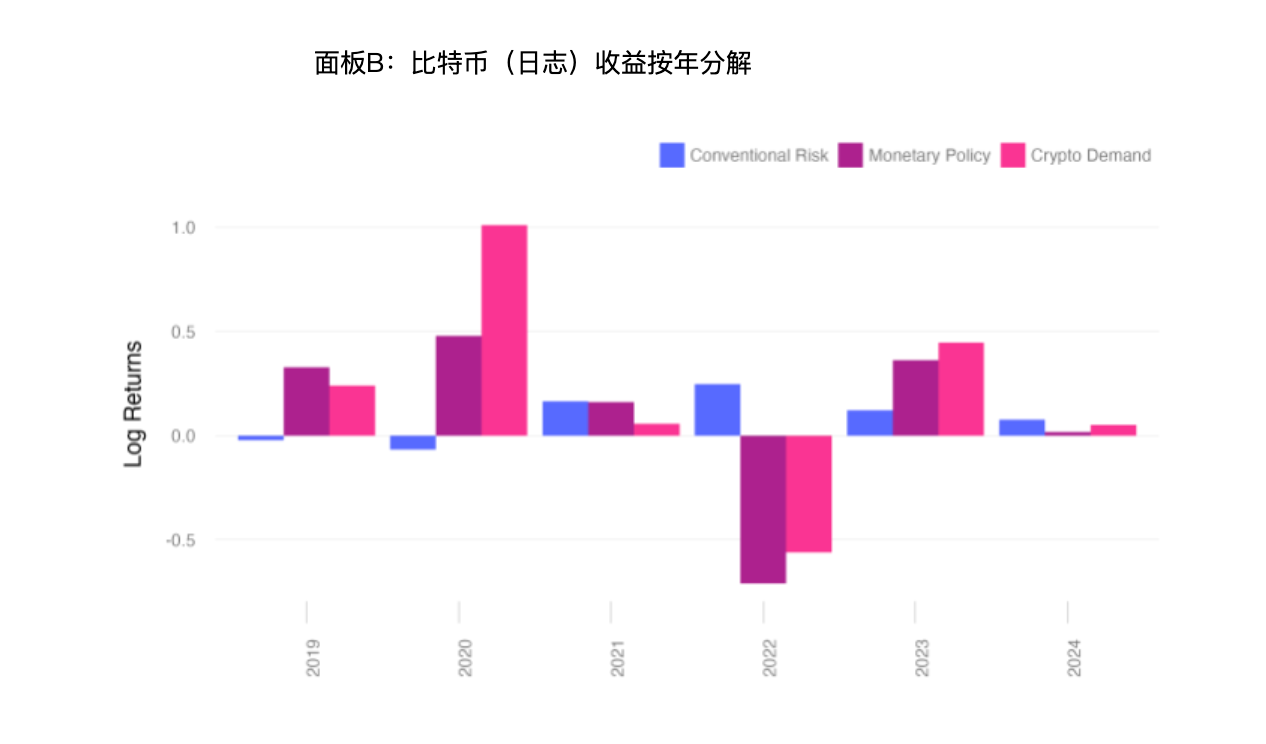

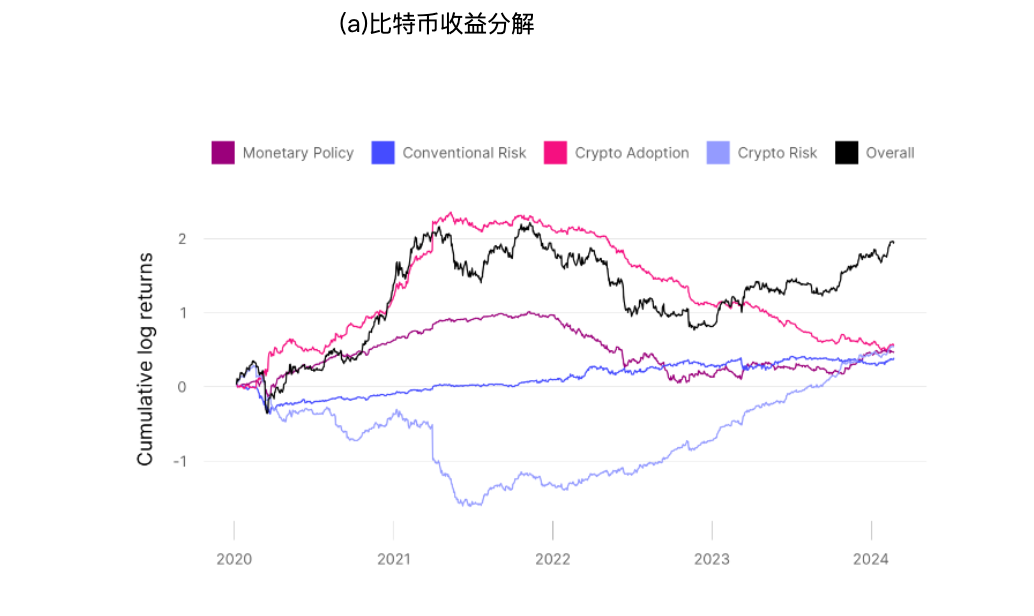

22 年比特币大跌, 50% 原因归结于紧缩的货币政策(加息)

论文对比特币 19 年 1 月-24 年 2 月的比特币每日价格的影响因素进行了分析。

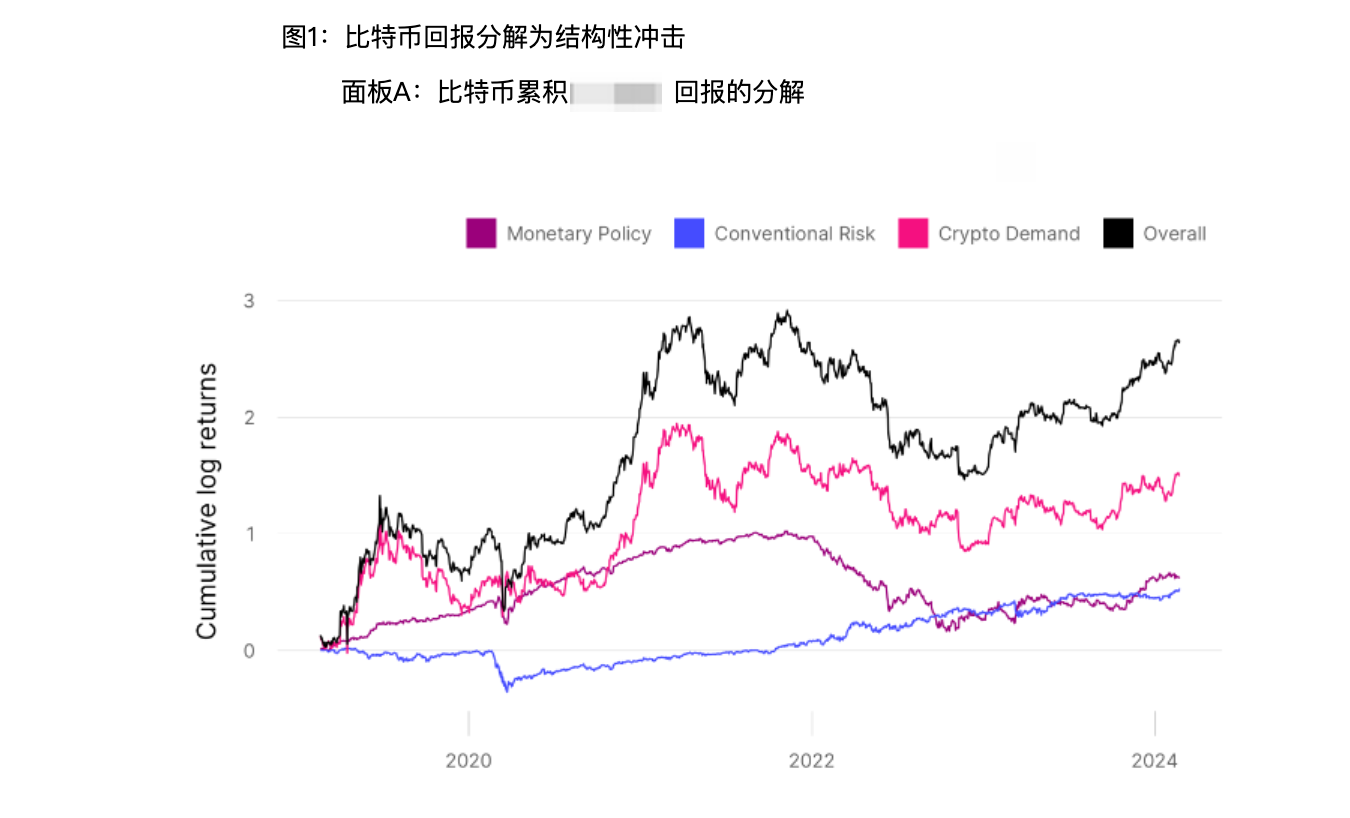

比特币的回报可以分解为三种结构性冲击:货币政策冲击、传统风险溢价冲击和加密需求冲击。(注:你可以将冲击简单理解成 XX 因素对比特币价格的影响)

这些冲击对比特币价格的影响在不同时间段有所不同。

-

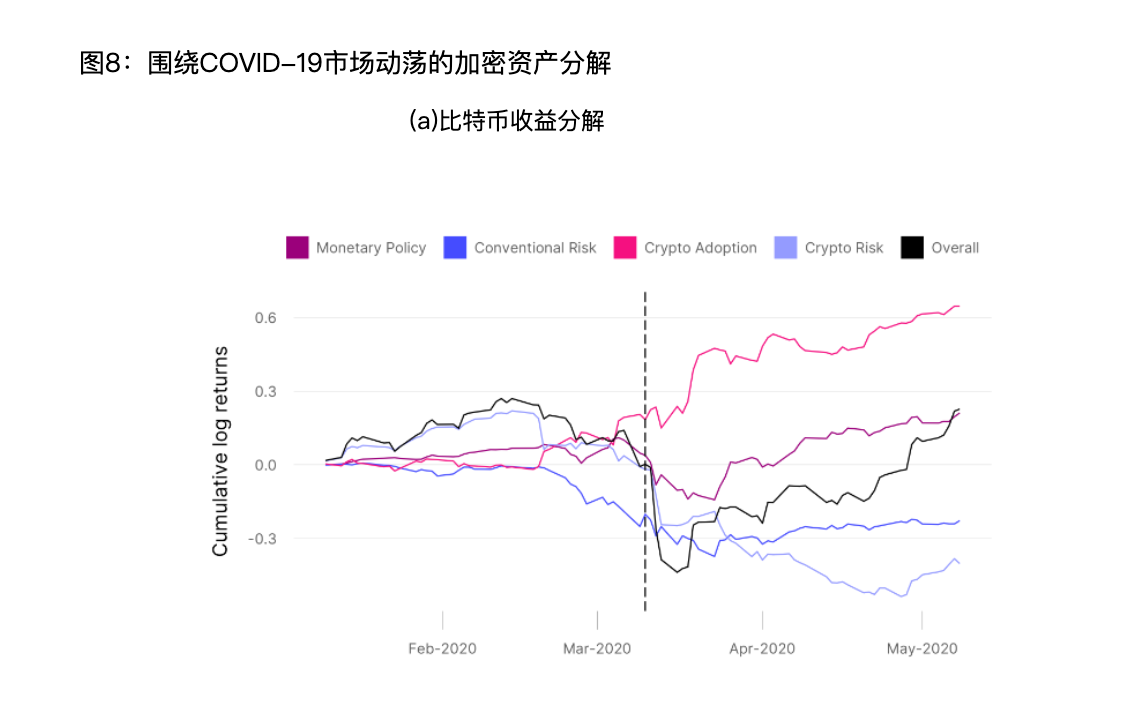

2020 年 3 月的市场动荡:

-

在 COVID-19 引发的市场动荡中,传统风险溢价冲击是导致比特币价格下跌的主要原因。

-

比特币价格从 8600 美元降至 6500 美元,下降幅度为 24.2% (简单回报)和 27.7% (对数回报)。

图:图中为经过数学对数处理的比特币日回报率(黑线),其他几条颜色的线的高低,则显示着不同因素对回报率影响的贡献

-

2020 年的恢复:

-

随后,比特币价格的上涨受到传统风险溢价下降和宽松货币政策的支持,但有一部分上涨无法用传统因素解释,反映出显著的加密需求冲击。

-

2022 年的价格下跌:

-

2022 年,比特币价格的下降主要由负面的货币政策冲击和负的加密需求冲击造成,而传统风险溢价的下降则继续支持价格。

-

从 2022 年 1 月到 2023 年 1 月,比特币价格的对数回报下降约 1.02 ,相当于 64% 的简单回报下降。

-

收缩货币政策冲击的严重影响:

-

模型显示,货币政策冲击对比特币价格的下降贡献了 约 50 个百分点 。如果没有货币紧缩的货币政策(如加息)影响 ,比特币价格的下降可能仅为 14% .

-

波动性分析:

-

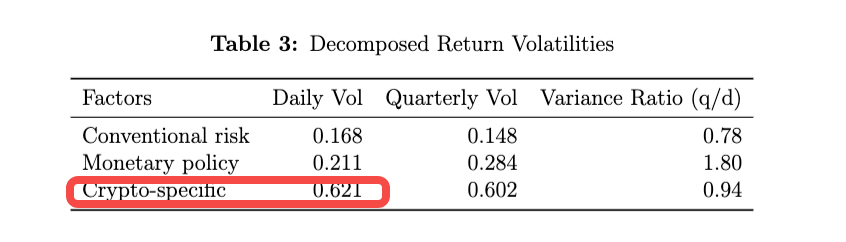

大部分日常比特币回报的变化无法通过传统的风险溢价和货币政策冲击解释, 加密需求冲击占据了超过 80% 的日常波动性。

-

货币政策的影响主要体现在较长时间的波动上, 表明比特币是一种高度波动的资产,其波动性无法仅通过传统资产驱动因素来解释。

这段内容强调了不同因素对比特币回报波动性的影响,特别是货币政策在长期中的重要性,同时也指出了加密圈内部因素的显著波动性。

因此,论文的下一部分将更细致地探讨加密需求的具体来源,以及这个变量如何影响比特币的价格。

21 年价格上涨源于加密采纳率提高,后续投资者逐渐不再要求 BTC 有高额回报

作者在分析加密需求本身时,将这一影响因素细化为:

加密市场本身的采用情况(如新技术/叙事、市场情绪)和加密市场的风险溢价(投资者因为承担额外风险而要求的额外回报)。

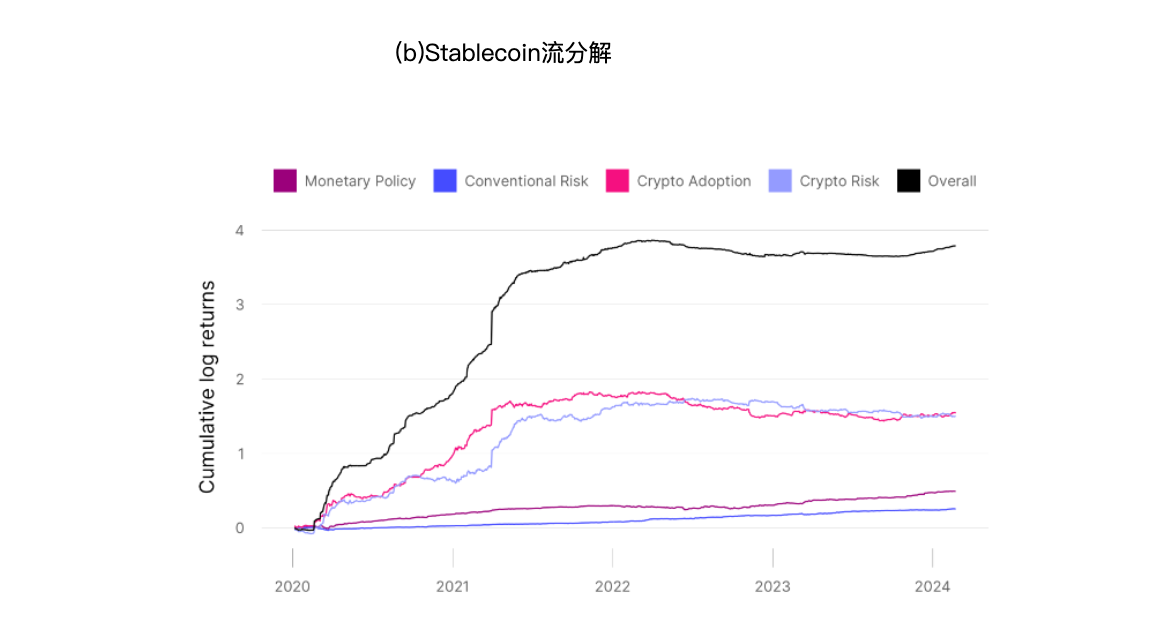

以上这两点也共同影响了比特币的收益变化,以及稳定币市场规模的变化。

-

2020 到 2021 年的增长:

模型表明,从 2020 年到 2021 年中期,比特币价格的上涨主要归因于加密采纳率提高的影响。这一时期,比特币和稳定币的价格都经历了显著增长,反映了市场对加密货币的接受度提高。

-

2022 年的变化:

自 2022 年底以来,稳定币的增长放缓,甚至在某些时候出现下降。这导致比特币价格的分解显示出负面的加密采纳冲击,意味着人们对比特币的兴趣和需求有所下降,稳定币的需求也随之下降。

-

自 2021 年以来, 加密货币风险溢价的持续压缩 一直是加密货币回报的持续驱动因素。

-

在图 a 中,浅蓝色的线代表"加密货币风险":

-

2021 年中期,这条线大幅下降,表示风险溢价突然增加(投资者更担心了)。

-

从 2021 年底开始,这条线开始缓慢但稳定地上升。这个上升趋势就是所说的"风险溢价压缩"。

-

线条上升意味着风险在减少,投资者不再要求那么高的额外回报了。

-

2020-2022 年的稳定币增长:

-

在这个时期,稳定币的增长主要由加密货币市场的发展推动。从图表中我们可以看到,粉色线(代表"Crypto Adoption",即加密货币采用)在 2022 年初之前处于相对较高的位置,表明加密货币的采用是推动稳定币增长的主要因素。

-

从 2022 年开始,图表显示蓝色线(代表"Conventional Risk",即传统风险因素)开始上升,并超过了其他因素。这表明传统金融市场的风险因素开始成为推动稳定币流入的主要驱动力。

-

传统风险因素可能包括股市波动、经济不确定性、通胀压力等传统金融市场的风险。当这些风险增加时,投资者可能会寻求稳定币作为一种避险资产。

各类事件中,比特币价格的影响因素得到验证

新冠疫情:

-

市场动荡背景:在 2020 年 1 月至 5 月期间,由于 COVID-19 的影响,比特币收益在 2020 年 3 月显著下降,而稳定币市场规模却大幅增加。此时市场被描述为“风险规避”阶段,资产价格的下降幅度超过了基本面变化所能解释的范围。

-

稳定币的避风港角色:稳定币在这一时期的增长表明,它们在加密资产市场中充当了避风港,吸引了投资者的资金流入。这验证了研究者提出的假设,即稳定币能够在市场不确定性中提供相对安全的投资选择。

-

风险溢价冲击:投资者对传统资产(如股票、债券等)的风险要求增加,导致这些资产的价格下降。同样,投资者对加密资产(如比特币)的风险要求也增加,导致其价格下跌。

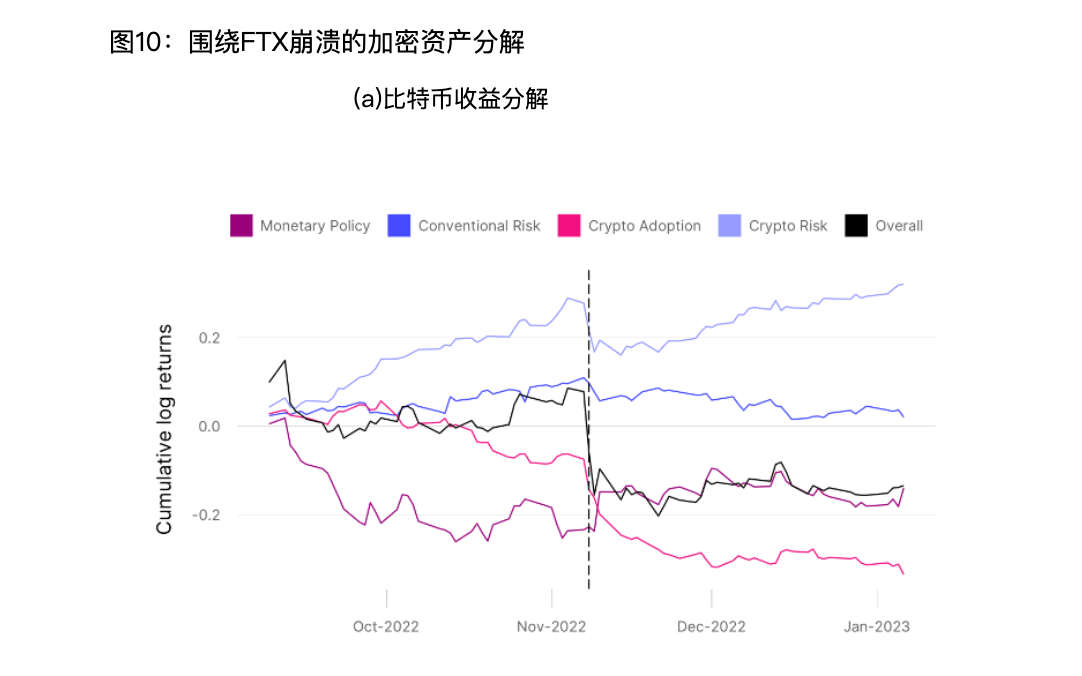

FTX 崩溃:

-

市场动荡背景: 2022 年 11 月 FTX 崩溃时,比特币价格显著下降。稳定币的市场规模在 FTX 崩溃期间出现了短暂的上涨,这表明稳定币在市场动荡中仍然被视为避风港。

-

市场反应差异:在 FTX 崩溃的直接影响下,加密市场经历了大幅波动,而传统市场的价格变化相对较小。这表明加密市场对 FTX 事件的反应更加敏感。

-

在 FTX 崩溃期间,加密市场的冲击将占主导地位,特别是正的风险溢价冲击(投资者对加密资产风险的要求增加)和负的采纳冲击(投资者对加密资产的信心下降)。与此相比,传统市场的冲击影响较小。

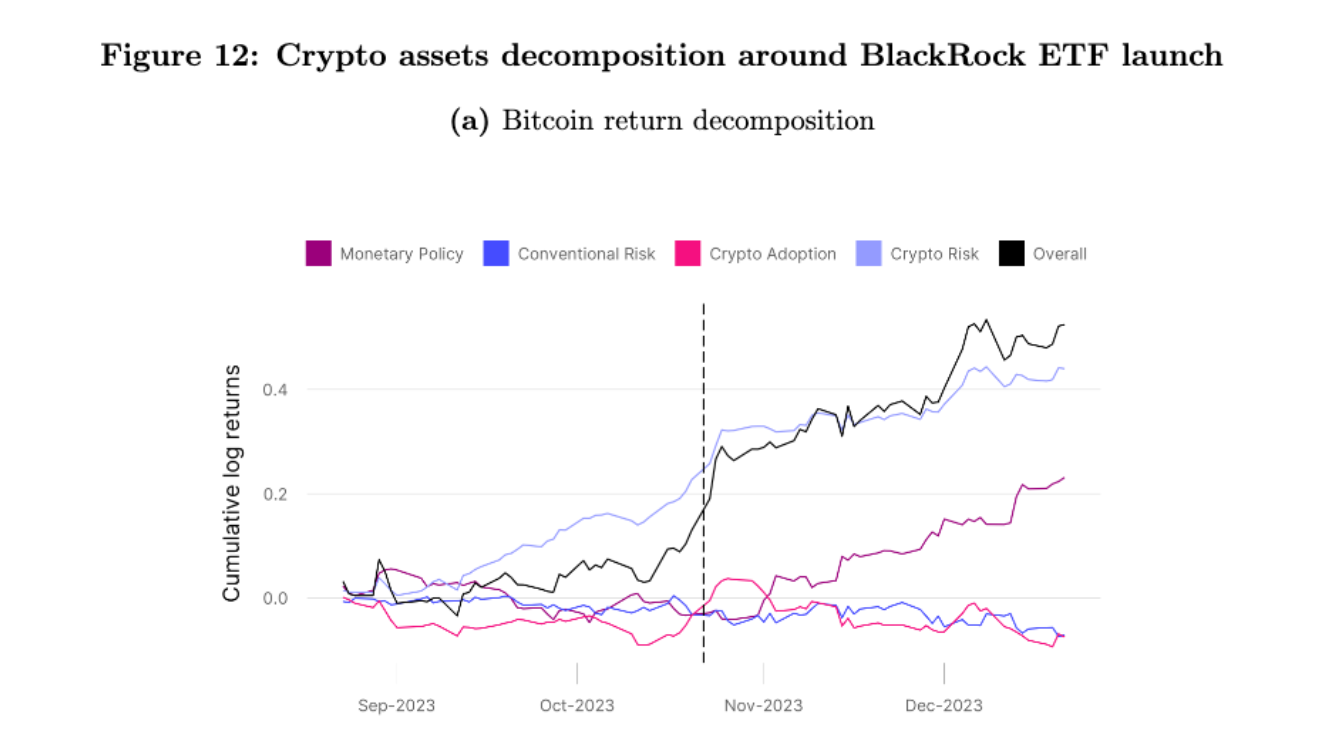

BlackRock ETF 的推出:

-

市场转暖背景:BlackRock 宣布申请比特币现货 ETF 后,比特币收益显著增加。这一事件标志着投资者情绪和市场动态的重大转变。

-

影响因素分析:模型识别出两个主要影响因素:

-

正的加密采纳冲击:这反映了市场对比特币的接受度和投资者兴趣的增加,尤其是由于 BlackRock 等大型机构的参与带来的合法性。

-

负的加密风险溢价冲击:这表明投资者对比特币的风险认知降低,要求的额外回报减少,意味着投资比特币的风险感知减轻。

-

比特币价格上涨的原因:从 2023 年 9 月到 12 月,比特币价格的上涨主要归因于这些风险溢价的下降。

从以上 3 个例子可以看出,这些发现强调了重大市场事件(如大型机构的参与)对加密市场的深远影响,特别是在采用动态和风险评估方面。

这表明,市场情绪和参与者的构成变化可以显著影响加密资产的价值和投资者行为。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

早报 | Lighter 24 小时交易量突破 110 亿美元;Circle Q3 财报公布;Strategy 美股市值跌破其 BTC 持仓价值

整理:ChainCatcher 重要资讯: 币安将停止币安直播平台服务,币安广场将继续提供直播服务...

24H热门币种与要闻 | Sui将推出原生稳定币USDsui;美SEC拟推出基于Howey测试的代币分类法(11月13日)

1、CEX 热门币种 CEX 成交额 Top 10 及 24 小时涨跌幅: BNB -0.78%...

星球日报

文章数量

11042粉丝数

0