Blast:面向收益敘事的开端

Blast 已於 6 月 26 日晚 10 點向社區空投 $Blast 代幣,這也宣告着一場巨大的空投盛宴的尾聲已至。毫無疑問,就投資機構、社區熱度與 TVL 來看,Blast 是今年唯一可以與 ZKsync 相提並論的天王級項目,Layer 2 已經進入下一階段,在規模龐大且其極具爭議的空投活動之後,Blast 本身以及 Layer 2 生態的未來如何發展呢?

項目背景

環境驅動創新

長期以來,在常規的 Layer 2 生態中,用戶通過質押生態代幣、穩定幣等代幣,獲取 Layer 2 生態代幣作為收益。與此同時,Layer 2 項目方利用質押的代幣完成 POS 模式下的交易驗證等行為,也愿意提供代幣激勵用戶參與網絡的維護和發展,達成一個雙贏的局面。一般而言,由於 Layer 2 基於 Layer 1 搭建,在 Layer 2 上質押的資金需要承擔來自 Layer 2 和 Layer 1 的兩種系統風險,所以 Layer 2 項目往往需要提供高於 Layer 1 質押的利率作為風險補償,以 Polygon 網絡為例,Matic 的年利率一般可以達到 8% -14% ,而 ETH 網絡上 ETH 的年利率一般在 4% -7% 。那么是否有方法讓 Layer 2 所獲取的資本收益更上一層呢?於是 Blast 應運而生。

圖 1 Blast-logo

基本信息

Blast 是由 Blur 創始人 PacMan 推出的基於 Optimistic Rollups 的以太坊二層網絡,PacMan 創建的 Blur 曾經分發歷史上第五大的空投。相對其他 Layer 2 面向擴大交易容量、提升交易速度、降低 gas 費用的項目出發點,Blast 聚焦於完善 Layer 1 不足的同時,提供更高的經濟效益,總體而言,Blast 將是第一條提供 ETH 和穩定幣質押固定收益的 Layer 2 ,而這立足於收益角度的敘事,或許將會引導 Layer 2 建設從技術屬性回歸Web3本身的金融屬性。

發展歷程

-

2023 年 11 月,項目啓動:Blast 由 NFT 平臺 Blur 的創始人 PacMan 創立,作為以太坊的擴容解決方案开始運行,項目獲得了 Paradigm 和 Standard Crypto 領投的 2000 萬美元種子輪融資.

-

2023 年 11 月,轉折性聲明:Blast 宣布其獨特的收益模型,將以太坊質押和 RWA 協議的收益返還給用戶,項目提供 4% 的 ETH 收益和 5% 的穩定幣收益。

-

2024 年 2 月,主網啓動:Blast 正式啓動主網,但在此之前用戶無法提取鎖定在平臺上的資金,引發了一些用戶的不滿。

-

2024 年 5 月,空投計劃:原計劃於 5 月進行的 BLAST 代幣空投因故推遲至 6 月 26 日,並增加了空投分配量以補償參與者。

-

2024 年 6 月 26 日,發布空投:Blast 將在 6 月 26 日進行空投,空投獎勵的 50% 分配給开發者(通過 Blast Gold 積分),另外 50% 分配給早期用戶(包括在主網啓動前將資金橋接到網絡的用戶。

市場增長

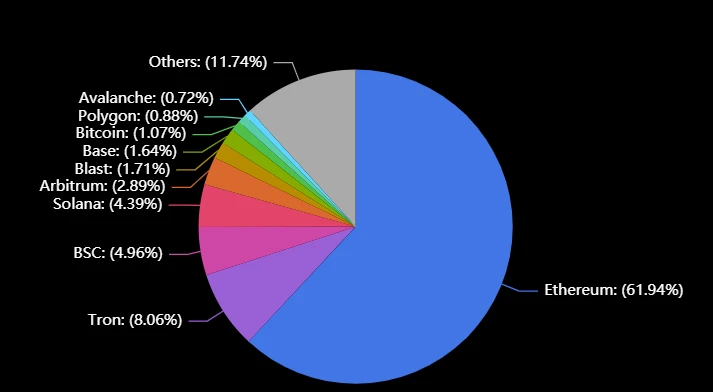

Blast 鏈受到市場的大力追捧,其不斷增長,截止至撰稿時間,其 TVL 高達$ 1.6 B 已成為 TVL 排名第 6 ,Protocols 排名第 11 的鏈,同時其鎖定資產佔所有鏈上鎖定資產的 1.71% 。

圖 2 Blast 鎖定資產佔比

圖 3 Blast 各項指標變化

代幣經濟學

代幣功能

$Blast 代幣在代幣功能上將與其他 Layer 2 代幣相近,具有生態治理、空投激勵、質押收益等基礎功能,在目前為止並沒有太過突出的特點。但在生態治理方面,Blast 生態相對其他 Layer 2 生態有更加完備的治理條例和規章制度,或許可以體現 Blast 生態建設的相對完備。

代幣分配

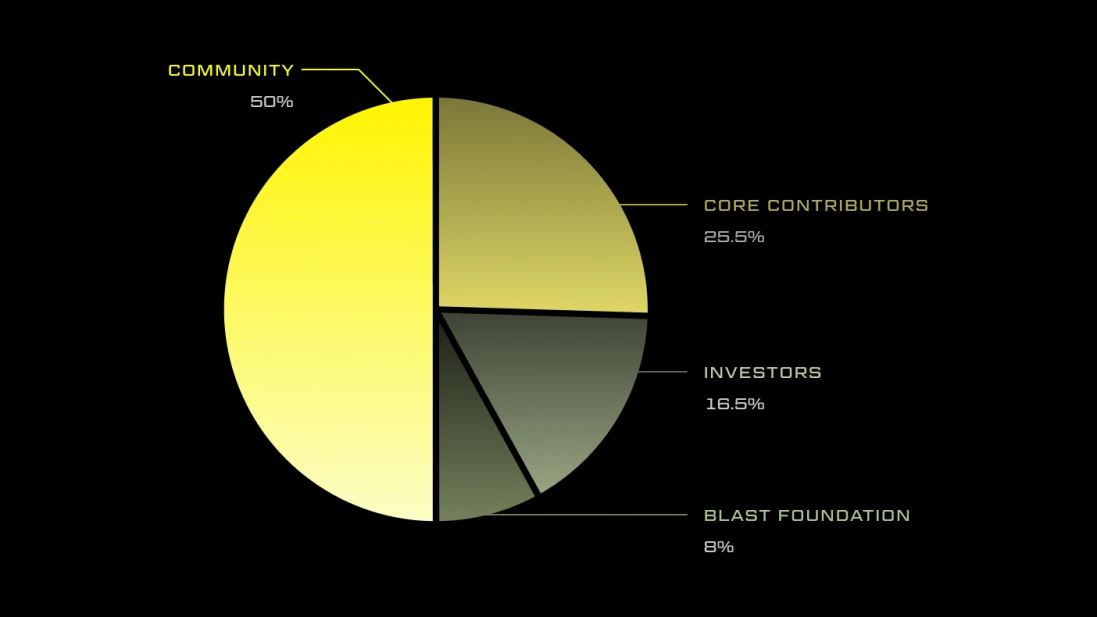

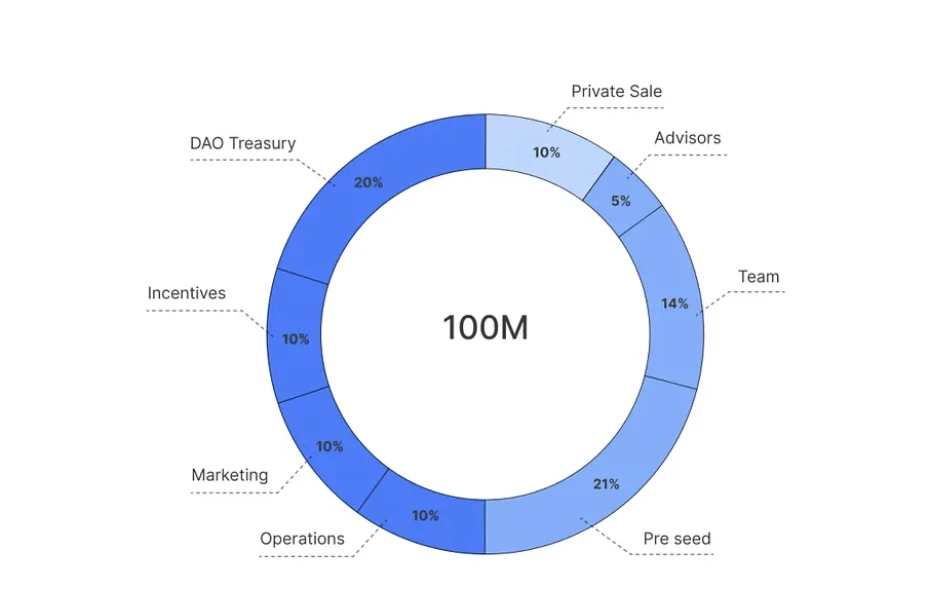

Blast 代幣總供應量為 100 億,分配給社區、核心貢獻者、投資者和基金會。

-

社區獲取 50% 的空投,共 50, 000, 000, 000 枚,從 TGE 日起 3 年內线性解鎖。

-

核心貢獻者獲取 25.5% 的空投,共 25, 480, 226, 842 枚,其中 25% 在 TGE 日後 1 年解鎖, 75% 在隨後 3 年线性解鎖。

-

投資者獲取 16.5% 的空投,共 16, 519, 773, 158 枚,其中 25% 在 TGE 日後 1 年解鎖, 75% 在隨後 3 年线性解鎖。

-

Blast 基金會獲取 8% 的空投,共 8, 000, 000, 000 枚,在 TGE 日起 4 年內线性解鎖。

圖 4 Blast 空投分配

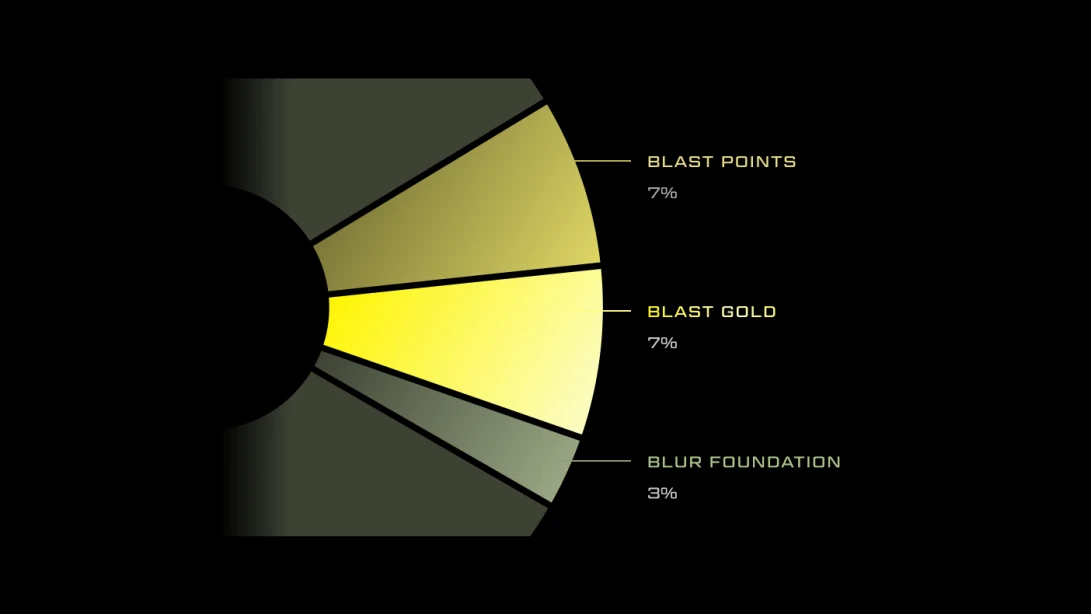

第一階段空投

-

持有 Blast Points 積分用戶將根據積分數量瓜分總供應量 7% 的空降獎勵。

-

持有 Blast Goal 積分用戶將根據積分數量瓜分總供應量 7% 的空投獎勵。

-

Blur 基金會將會獲取總供應量 3% 的空投獎勵,用於分配給 Blur 社區。

除此之外,排名前 0.1% 的錢包的空投將會在 6 個月內线性釋放,這一舉措很好的減輕了代幣釋放時的巨額拋壓。同時 Blast Goal 的數量遠少於 Blast Points,因此持有 Blast Goal 的效益遠遠高於 Blast Points。

圖 5 Blast 第一季度空投分配

敘事特點

EVM 的完美兼容

EVM 兼容性的高低對於 ETH 上的 Layer 2 十分重要,兼容性越高,意味着遷移成本越低,生態構建速度越快,雖然 EVM 的完美兼容並非是 Blast 獨創,但在 Blast 鏈在兼容上採取了自由選擇的方式,體現了一定的創新性。

Blast 對 EVM 的完美兼容依靠合約可以自由選擇“是否 Auto-Rebasing”的功能。Auto-Rebasing 即自動重定基,在合約中,可以選擇是否參與這一機制,對於不需要選擇這一機制的合約,可以在代碼修改較少的情況,輕松完成 DAPP 的遷移。

一魚多喫的完美解決

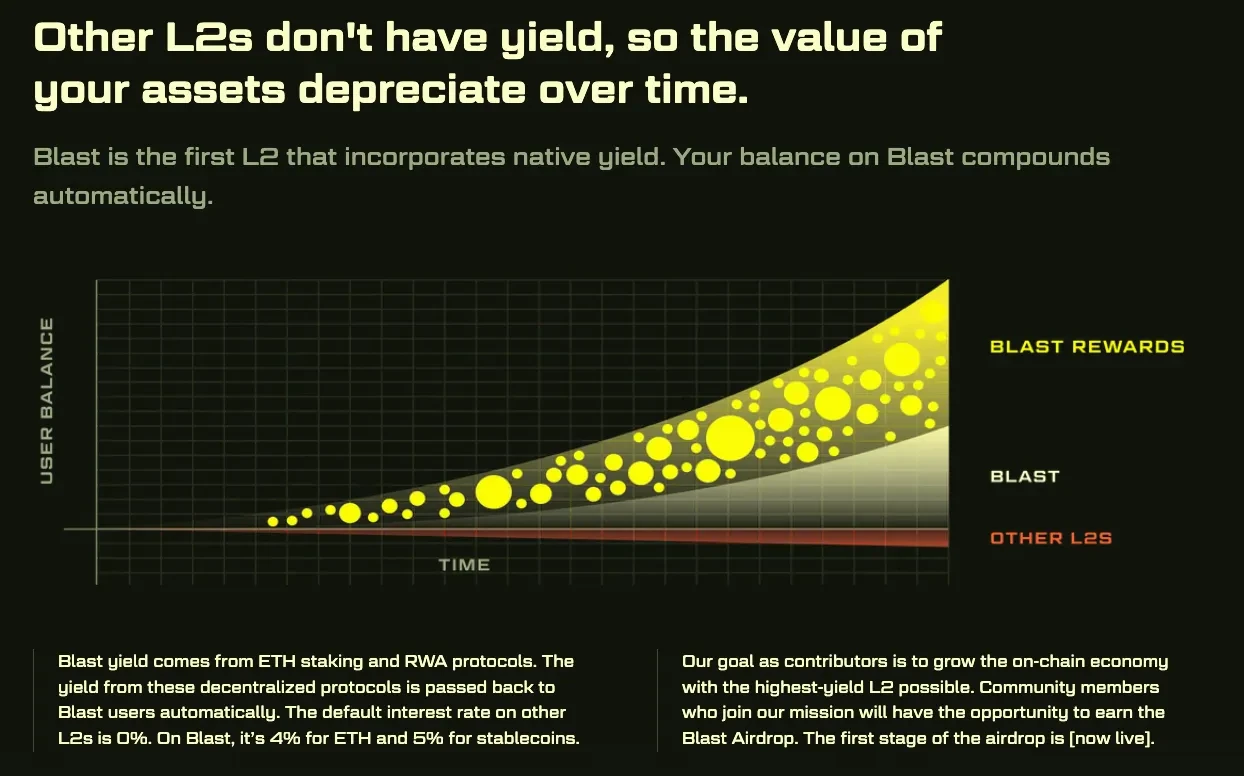

Blast 生態的口號是唯一可以實現 ETH 和穩定幣原生收益的 Layer 2 ,而這是如何解決的呢?

ETH 並非是 ERC-20 原生代幣,一般而言在去區塊鏈和 DeFi 中,我們將 ETH 存入合約中,錢包可以獲取相應數量的 WETH 等,而通過轉化得來的 WETH 可以在 DEX、借貸平臺、流動性池等中獲取收益,在這樣一個過程中,往往會損失高昂的 gas 費用,導致資金量較小的用戶無法參與質押活動中。同時 ETH 質押在 Lido 等平臺上需要轉化為 STETH 等,也面臨着類似的損耗問題。

這個時候 Blast 提出 Auto-Rebasing(自動重定基)方案,這一方案旨在無需通過 WETH、STETH 或其他任何 ERC 20 代幣,自動更新用戶账戶余額。同時質押在 Blast 的 ETH 目前採取自動與 Lido 交互質押,直接更新原生 ETH 余額,讓用戶無需操作而自動獲取收益。除此之外,Blast 提供的原生穩定幣 USDB 通過 MakerDAO 的 T-Bill 協議,在橋接回以太坊時可以兌換為 DAI。

這一方案看似十分復雜,從本質上看就是將原先鎖定在合約內部的代幣自動化地質押在 Lido、MakerDAO 等 DeFi 中,並不斷轉化為原生代幣收益,實現利滾利操作的同時避免高昂的 gas 費用。與此同時 Blast 研發團隊表明在未來有能力脫離 Lido 和 MakerDAO 實現這一操作,因此在 Blast 中質押的資金不僅有可能獲取 Blast 鏈本身的質押獎勵,更有着與 ETH 鏈相近的基礎利率,實現完美的一魚多喫。

圖 6 Blast 與其他L2對比

生態建設

Blast 生態建設涵蓋 SocialFi、GameFi、DeFi、NFT 等多個賽道,相較於傳統的 Layer 2 ,Blast 生態具有更好的敘事性與綜合性,融合多種功能與特性,形成一個多元化的生態系統。

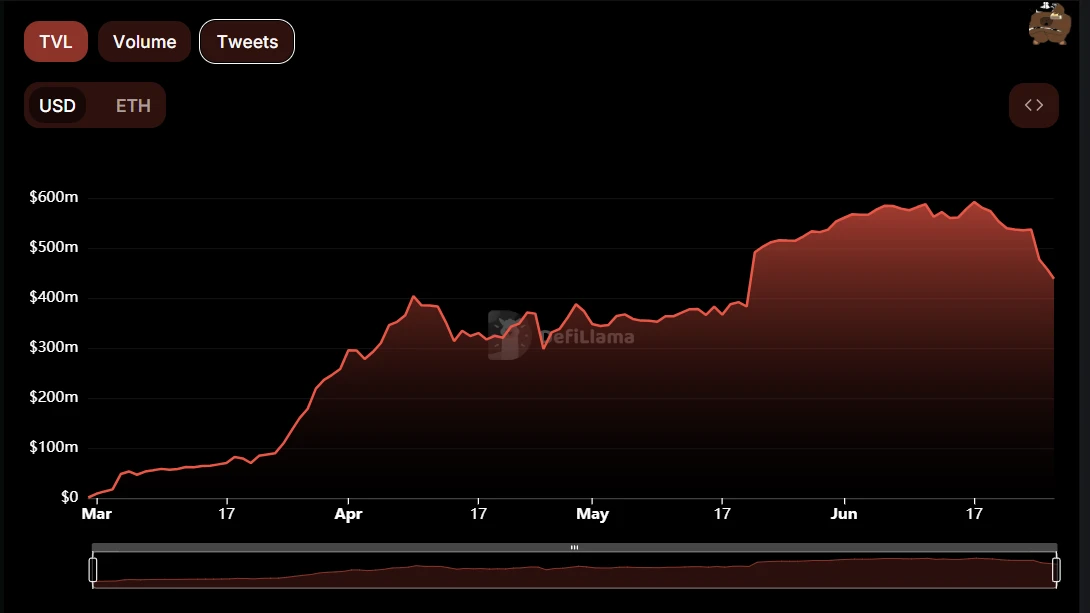

DEX 龍頭 Thruster

Thruster 是專為 degens 打造的收益優先型 DEX,由 Blast Points chads、創始人和優秀社區提供支持。其 TVL 自 3 月以來增長速度飛快,目前高達$ 438 m。在 Blast 空投活動中,用戶可以通過跨鏈和提供流動性獲取 Blast Points 和 Thruster Credits 積分,享受多重收益

圖 7 Thruster TVL 增長

-

Thruster 繼承了常規 DeFi 的 AMM 模型,允許用戶提供流動性賺取費用。

-

Thruster 提供了簡潔模式和復雜模式的網頁 UI,為用戶使用提供了便利。

-

Thruster 利用了 Blast 鏈自動化的 USDB 和 ETH 質押收益,從而提高了 DEX 本身的流動性和交易效率,為新代幣的啓動提供了支持。

-

Thruster 別出心裁的設計了一周一度的無損彩票 Thruster Treasure 池獎勵,吸引了大量活躍用戶參與。

圖 8 Thruster—logo

除此之外,Thruster 還提供不同 AMM 模型的版本,如 Thruster V3使用集中流動性 AMM,配合不同的交易費用結構,適用於高頻交易者。

槓杆借貸龍頭 Juice Finance

Juice Finance 是目前 Blast 鏈上最大的槓杆借貸平臺,其運用創新的跨保證金 Defi 協議,主要提供借貸和收益農場功能,並通過集成 Blast 原生的重基代幣(如 ETH、WETH 和 USDB)和 gas 退款機制來優化用戶的收益和點數獲取,目前其 TVL 高達$ 394 m。

圖 9 Juice Finance TVL 增長

-

槓杆借貸:用戶可以將 WETH 作為抵押品鎖定在協議中,借出至多 3 倍的 USDB,USDB 可以部署在 Blast 鏈上的其他收益策略中,實現收益的最大化。

-

收益農場:與其他收益農場類似,Juice Finance 為用戶提供多種策略金庫,用戶將 USDB 存入賺取收益,值得一提的是 Thruster 也在提供的策略金庫服務中。

圖 10 Juice Finance

相較於其他借貸平臺,Juice Finance 還具有無許可借貸以及跨保證金功能,為用戶充分利用資金優勢進行資本收益提供了基礎。

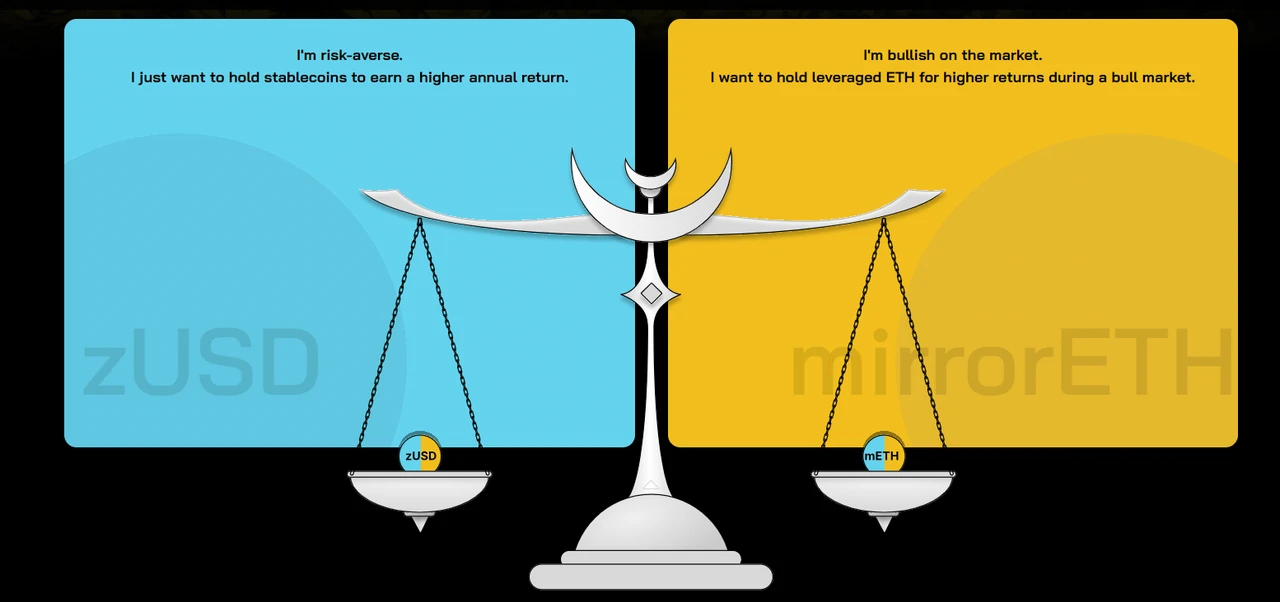

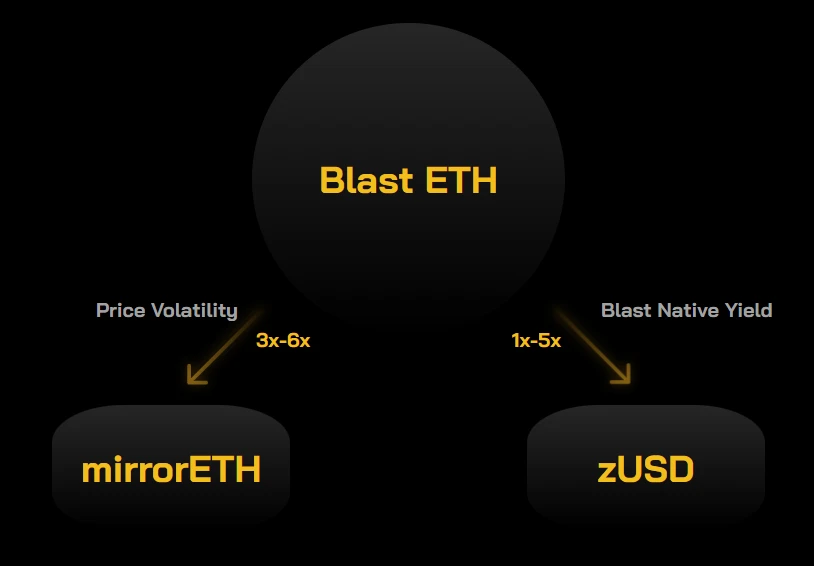

資本效應提升平臺 Zest

圖 11 Zest 平臺

在常規的抵押平臺上,一般抵押率達到 150% ,不能充分地發揮代幣效用,而 Zest 將利用 Blast 鏈原生 ETH 收益,

提高資本效益。當用戶在 Zest 中質押價值 $ 150 的 ETH 後,可以獲得價值 $ 100 的 zUSD,以及 $ 50 的 Leveraged ETH,ETH 的收益率由 zUSD 繼承,波動性由 Leveraged ETH 繼承。因為 ETH 的所有波動都被 Leveraged ETH 吸收,所以 zUSD 具有無風險的槓杆收益,提高了資本效益。

因此相對於其他平臺,Zest 提供了一種收益更高、風險更低的輔助方案,適用於配合其他 DeFi 共同實現較高收益。

圖 12 Zest 收益圖

SocialFi 龍頭

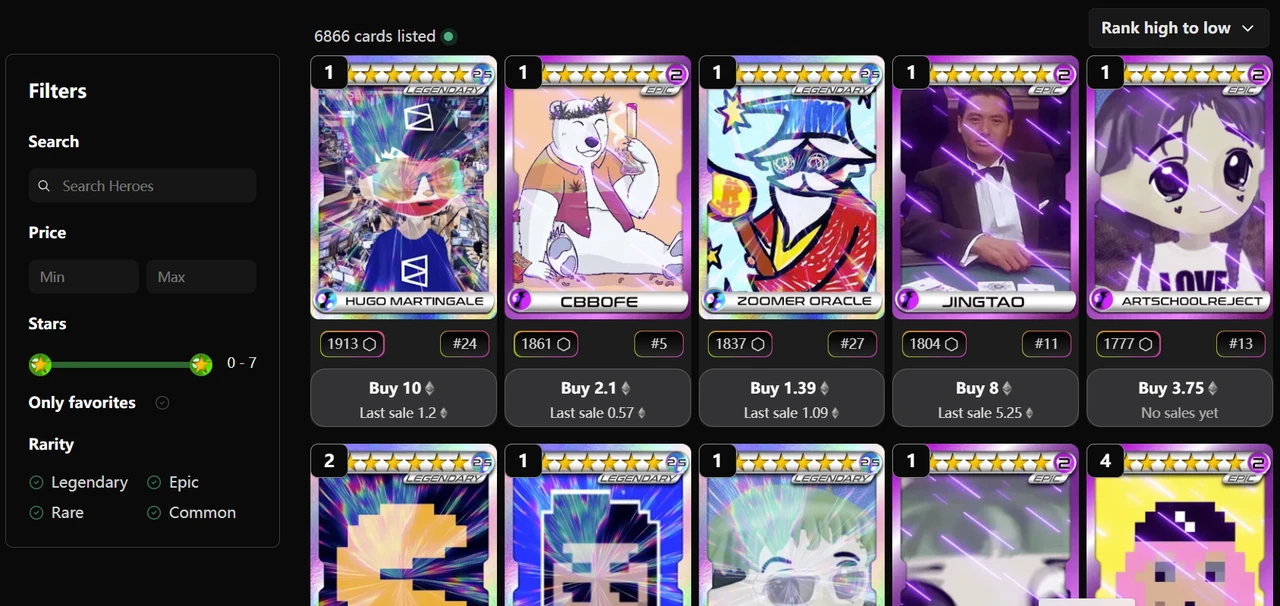

Fantasy 是一款革命性的社交金融交易卡牌遊戲,結合了社交金融和交易卡牌遊戲的元素,為用戶提供了一種全新的互動和收益模式。

圖 13 Fantasy 市場

Fantasy 項目最初由 Travis Bickle 在 5 月 1 日由 Blast 主網推出,成為 BIG BANG 競賽的 47 個獲獎作品之一。相較於傳統的 SociaFi 項目,Fantasy 定義了一種新型的將社交媒體影響力與平臺貨幣、藏品關聯的方式,為 SocialFi 提高用戶粘性指明了新的方向。

-

本質特徵:Fantasy 平臺提供基於 Crypto Twitter 社區的知名交易員、投資者、行業分析師和項目發起人為頭像的卡牌,以卡牌為媒介進行收益分發,從而區別於傳統 SocialFi。

-

收益特點:持有卡片的玩家可以在賺取 Blast 鏈本身 4% 原生收益的同時,被動賺取其卡片交易量的 1.5% 的 ETH。

-

比賽性質:玩家購买的卡片組成卡組,在每周的比賽中根據市場交易活躍程度和社交媒體影響力進行排名獲取獎勵。

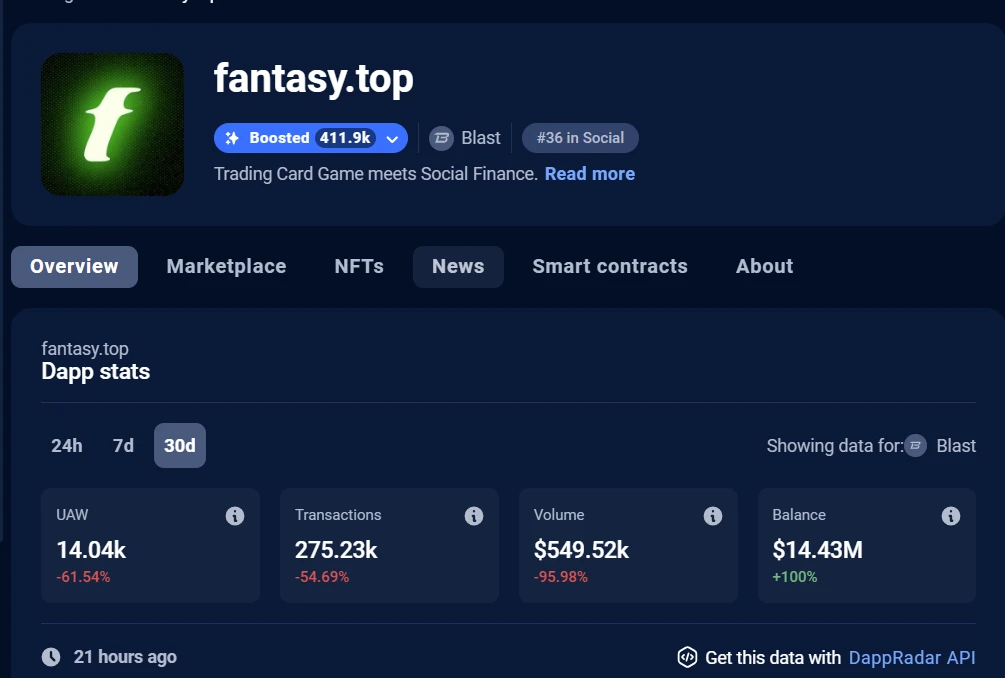

截止至撰稿時間,Fantasy 平臺 NFT 總交易量高達$ 93.11 M,參與人數多達 36.7 K,成為 Blast 鏈綜合排名第 5 的 SocialFi。

圖 14 Fantasy 數據

雖然目前而言 Fantasy 很好地將用戶通過卡組和平臺緊密聯系,但如何在獎勵之後留住用戶甚至吸引更多用戶參與,仍是一大挑战。目前為止Web3的實際用戶基數尚且無法與傳統媒體平臺用戶基數媲美,且用戶逐利性遠遠高於傳統平臺,所以這一問題也是所有 SocialFi 平臺必定面臨的困境,

未來發展和風險意見

圖 15 Blast 宣傳圖

未來發展趨勢

相較於之前所有的 Layer 2 ,Blast 是第一個就 Layer 2 具有的經濟效益進行敘事,在本質上來看,和第一個嘗試解決 Layer 1 擴容的 Layer 2 方案有着相似性——都开創了一種新的研究思想和道路,因此無法否認的一點是 Blast 成為和 Uniswap 一樣的象徵性項目的可能性非常大。Blast 未來的發展或許會與以下幾點相關。

-

由於 Blast 具有的高收益特性,長期來看必然源源不斷的從其他 Layer 2 和以太坊鏈本身吸取資金,直至達到 Blast 鏈具有的收益特性與其他鏈的收益特性平衡。

-

Blast 鏈具有的自動收益能力為 DeFi 的發展提供了沃土,建立在 Blast 上的 DeFi 項目天然的比其他鏈的 DeFi 項目具有更高的穩定收益,也會有更快的發展速度。

隱藏性風險分析

Blast 鏈依靠強大的 Auto-Rebasing(自動重定基)功能,實現自動獲取 Layer 1 質押收益,避免了因通貨膨脹而造成的貨幣損失;而這其實本質上是一種自動化的一魚多喫,在 Layer 2 上同時獲取 Layer 1 與 Layer 2 的收益。

-

從技術層面看,Blast 通過 Auto-Rebasing 實現了自動化質押,並縮減了質押的 gas 費用,同時減少了單一用戶操作的個人風險,優化了整體的資本效率。

-

從風險層次看,通過 Lido 和 MakerDAO 進行質押獲取收益,無疑極大地增加了全鏈資金的系統風險,同時是否會由於市場波動導致資金無法及時收回造成損失還未可知。

-

從權限層次看,Blast 自動將資金質押至 Lido 和 MakerDAO 的行為,用戶自動去承擔了相應風險,是否損害了用戶對於資金的處置權利,也值得我們思考。

總體而言,Blast 的高收益並不是免費贈送的,其伴隨着整體資金系統風險的增加,但對於個人小資金而言,收益的增長顯然遠遠大於風險的增長,依然具有非常不錯的前景。同時 Blast 具有的收益特點很可能被其他 Layer 2 採用,也值得不斷關注。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

24H熱門幣種與要聞 | 幣安Alpha上线評估TGE及空投參與資格的積分系統;幣安擬為加密資產管理者提供與傳統金融交易類似的“基金账戶”(4月25日)

1、CEX 熱門幣種 CEX 成交額 Top 10 及 24 小時漲跌幅: BTC: + 0.93...

12小時市值突破2500萬美元,$JOS是真有東西還是又一個「內幕盤」?

4 月 23 日晚,AI 項目 JuliaOS 的代幣在 Solana 鏈上以 65 萬美元左右的...

星球日報

文章數量

9072粉絲數

0

評論