RWA敘事復興:天量To B生意,誰站上了風口?

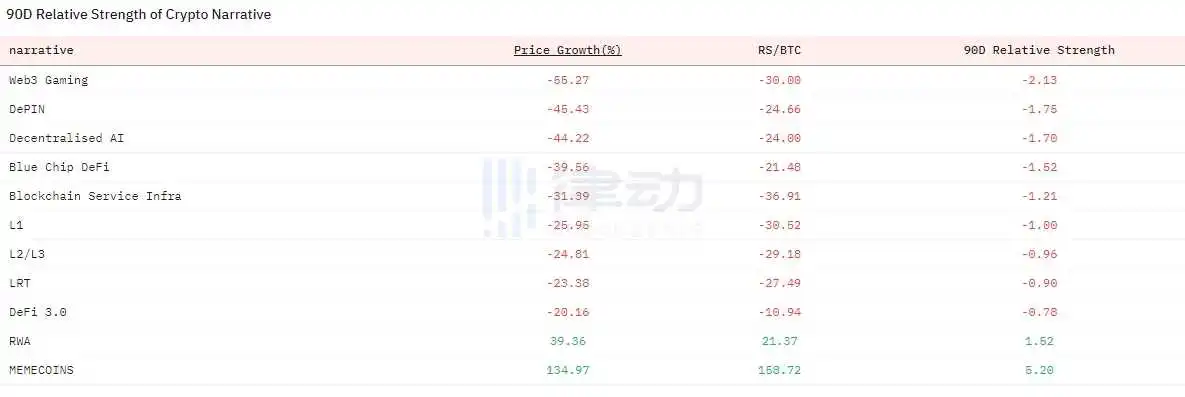

從 Dune Analytics 的數據上看,RWA 已經成為除 meme 外,過去 3 個月唯一實現上漲的加密敘事。在市場整體陷入停滯的環境下,這一表現引起了我們的關注。實際上,自去年 6 月以來,關於 RWA 的聲音就一直此起彼伏,在貝萊德推出 BUIDL 鏈上基金後,這個敘事被徹底點燃。

在加密領域,RWA 已經是一個「被講爛了的故事」。盡管 RWA 是個新的概念詞,但以去中心化的方式連接和影響現實產業似乎始終是幣圈創業者的「直覺方向」:區塊鏈就像互聯網,一定能徹底改變傳統商業。然而萬物上鏈沒有大家想象的那么簡單,從早年間 Paxos Gold 的鏈上黃金到 ICO 時期 Power Ledger 的鏈上能源账簿,再到上一輪周期資方背景豪華的鏈上信貸 Maple Finance 以及 Goldfinch,RWA 似乎一直在失敗。

但有趣的是,加密行業的原生用戶似乎一直在低估這個敘事的生命力。通過對時間线索的詳細梳理,我們能夠清晰地看到 RWA 敘事基本面的持續變化,而在此次敘事復興的背後,是 RWA 產品定位和用戶需求的對齊,以及傳統金融機構帶動的巨大增量機會。

在風口面前,大家的嗅覺都不差,然而能真正「踩准點位」的人並不多。過去半年,無數團隊扎堆轉型RWA,但成功把握機會並初顯成效的項目卻寥寥無幾。無論是轉型還是入局,看清機會才是團隊獲得船票的關鍵,而在衆多競賽者中,一個名叫Jiritsu的項目吸引了我們的注意。

總是失敗的 RWA

2022 年 12 月 6 日,智能合約審計平臺 Sherlock 在 Mirror 上更新了博客文章,告知社區團隊將因 Maple Finance 借款人違約造成大約 400 萬美元的損失。在此之前,Sherlock 有約 500 萬 USDC 存儲在由 M 11 Credit 管理的 Maple 借貸池,然而現在,該池質押者的整體資金損失將超過 30% 。同日,DeFi 保險平臺 Nexus Mutual 也預計自己將在 Orthogonal Trading 違約事件中損失約 300 萬美元。

此前一天,加密對衝基金和信貸投資公司 Orthogonal Trading 違約其在 Maple Finance 上的 3600 萬美元貸款,約佔 Maple Finance 活躍貸款額的 30%。而就在半年前,Maple 剛剛遭遇了貝寶金融(Babel Finance)近 1000 萬美元的借貸違約,而彼時遭受重創的正是 Orthogonal Trading 在借貸池中的 1000 萬 USDC 頭寸。

一年時間裏,接二連三的違約事件讓昔日的 RWA 借貸明星苦不堪言。LUNA 和 3AC 相繼暴雷後,加密市場的連鎖反應迅速加劇,主流生態和機構的清算使市場的整體信貸規模急速萎縮,導致去槓杆化事件的持續發生,FTX 暴雷後,市場上的活躍貸款總值更是暴跌 80%,從 15.8 億美元縮水至 2023 年初的 2.7 億美元。在市場走下坡路時,Maple 的日子並不好過,即使在 10 月宣布收緊貸款標准後,違約事件仍在接連發生。

相關閱讀:《 從 Celsius 到三箭:加密百億巨頭們的多米諾,史詩級流動性的枯竭 》

很多人將 Maple 遇挫的原因歸咎到市場的身上,認為 Maple 是生不逢時。但即便是在市場回暖的情況下,違約事件也在許多 RWA 借貸協議上頻繁發生。今年 4 月,初創企業信貸公司 Lend East 表示此前曾通過 RWA 借貸協議 Goldfinch 獲得的約 1000 萬美元貸款將只能償還約 400 萬美元,剩余 600 萬美元將全部違約。自开始運營以來,Goldfinch 已經遭遇了三次大額違約,這個含着金鑰匙出生的項目,同樣沒能給 RWA 帶來魔法。

從 2021 年 6 到 2022 年 1 月,a16z 先後兩次向 Goldfinch 投資近 3000 萬美元,但在隨後的一個月裏 Goldfinch 就因借款人「投資沒有達到預期」出現了 2000 萬美元的壞账。去年 10 月,Goldfinch 治理平臺又公布了一份報告,指出平臺上一個借貸池出現壞账, 700 萬美元存在損失風險。

與常規 DeFi 中的超額抵押借貸不同,私人信用協議(即 RWA 借貸協議)旨在讓現實世界中的企業根據其信用記錄獲得無擔保貸款,鏈上資金則通過協議獲得鏈下收益。這些協議第三方機構對借款人進行評估,並通過建立資金池作為流動性借給潛在借款人。比起「黃金上鏈」、「地產上鏈」等概念,鏈上信貸已經是在產業鏈條上相對成熟的 RWA 模式,但即便如此,這些協議仍舊難以形成飛輪。

一個直接原因是引導用戶時的超高門檻。在大多數情況下,用戶必須經過 KYC 程序才能參與到協議的借貸池中买,這背離了大多數 DeFi 用戶追求「無許可」以及「代碼即法律」的畫像,一定程度上讓協議變成 To B 產品。實際上,這也是大部分 RWA 項目所面臨的主要問題,即產品定位與用戶畫像的錯位。在一個遍地都是超高 ROI 的行業,大部分「Degen」對這些鏈下資產所能帶來的收益機會似乎並不感興趣,無論是黃金、地產還是藝術品,漲幅都難以與熱門代幣相媲美。

另一方面,鏈下收益來源的穩定性和安全性也是 RWA 借貸協議面對的主要問題。在 2021 到 2022 年期間,Maple Finance 的活躍信貸幾乎全部輸向加密行業內的原生機構,多數在熊市期間都出現了暴雷情況。在 2021 年底,Maple 就曾為 FTX 背後交易公司 Alameda Research 提供 2500 萬美元,理由是 Alameda 承諾將在 12 個月內將借款數額增長至 10 億美元。為了證明鏈上信貸模式跑得通,Maple 在選擇借貸對象時將對收益率的考量放在了第一位,最終的結果就是:RWA 帶來的所謂鏈下收益,實則來自瘋狂上槓杆的加密機構。

而 Goldfinch 遇到的困境則反映出一個更令人挫敗的事實,即能通過常規渠道獲得融資的企業和實體,往往不會選擇鏈上融資。Goldfinch 的確是認真在尋找加密行業以外的借貸場景,大多圍繞初創行業以及發展中國家和地區的小微貸款,前者中往往是頂級 VC 挑剩的「下等馬」,後者則本身就自帶超高失敗率。一方面需要承擔較高風險,另一方面收益率又不及炒幣預期,產品與用戶的雙重 Debuff,始終讓 RWA 走得舉步維艱。

這次,基本面變了

有意思的是,自去年 6 月以來,RWA 的敘事再次興起,然而這次,它的基本面發生了重要的變化。

當鏈上巨鯨看上 5% 年化

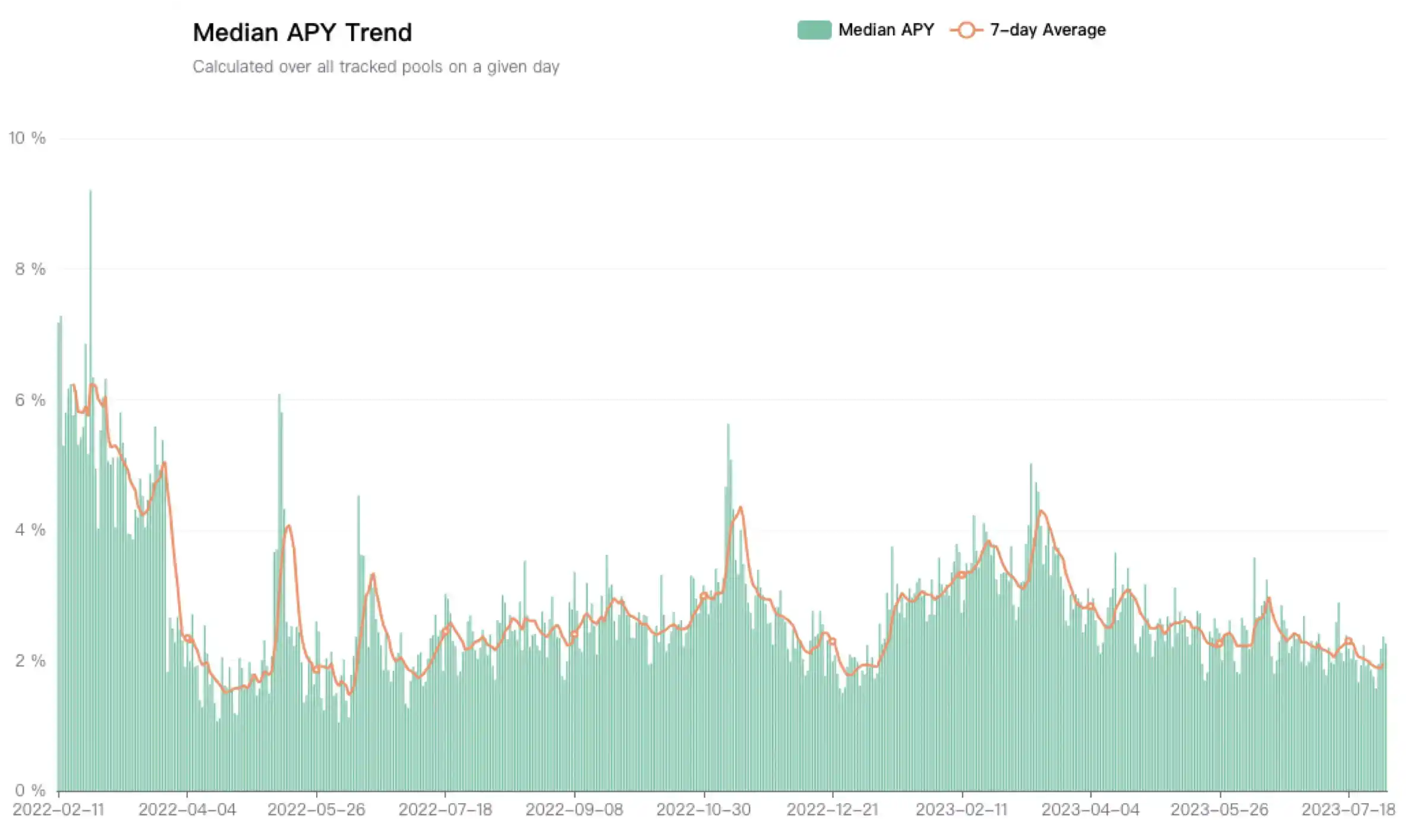

三箭資本暴雷前夕,團隊發現自己管理的資產幾乎找不到可以產生預期收益的場景。隨着美聯儲开啓加息進程,流動性緊縮侵蝕了全球的各類市場,被定義為風險資產的加密貨幣尤為明顯。與收益率自 2021 年底便穩步上升的美債相應的,是 DeFi 逐步下滑的收益水平,收益中值從 2022 年初的 6% 降至 2023 年 7 月的 2% ,這對大戶而言幾乎無利可圖,因為無風險收益都已經達到了 5% 。

當鏈上收益足夠低靡時,現實世界的收益率就香了很多,這意味着困擾 RWA 協議的主要瓶頸發生了轉變,即加密行業开始對鏈下收益感興趣了。為了應對行業資金不斷出逃的狀況,行業开始思考如何將美債的無風險收益帶到鏈上來,因此 RWA 再次成為了人們眼中的救星。

2023 年 8 月,MakerDAO 旗下借貸協議 Spark Protocol 頁面顯示,DAI 存款利率(DSR)已提高至 8%,沉寂許久的 DeFi 被再度點燃。一周時間內,協議 DSR 收益金額攀升近 10 億美元,DAI 流通供應量激增 8 億美元,創下三個月來的歷史高值。

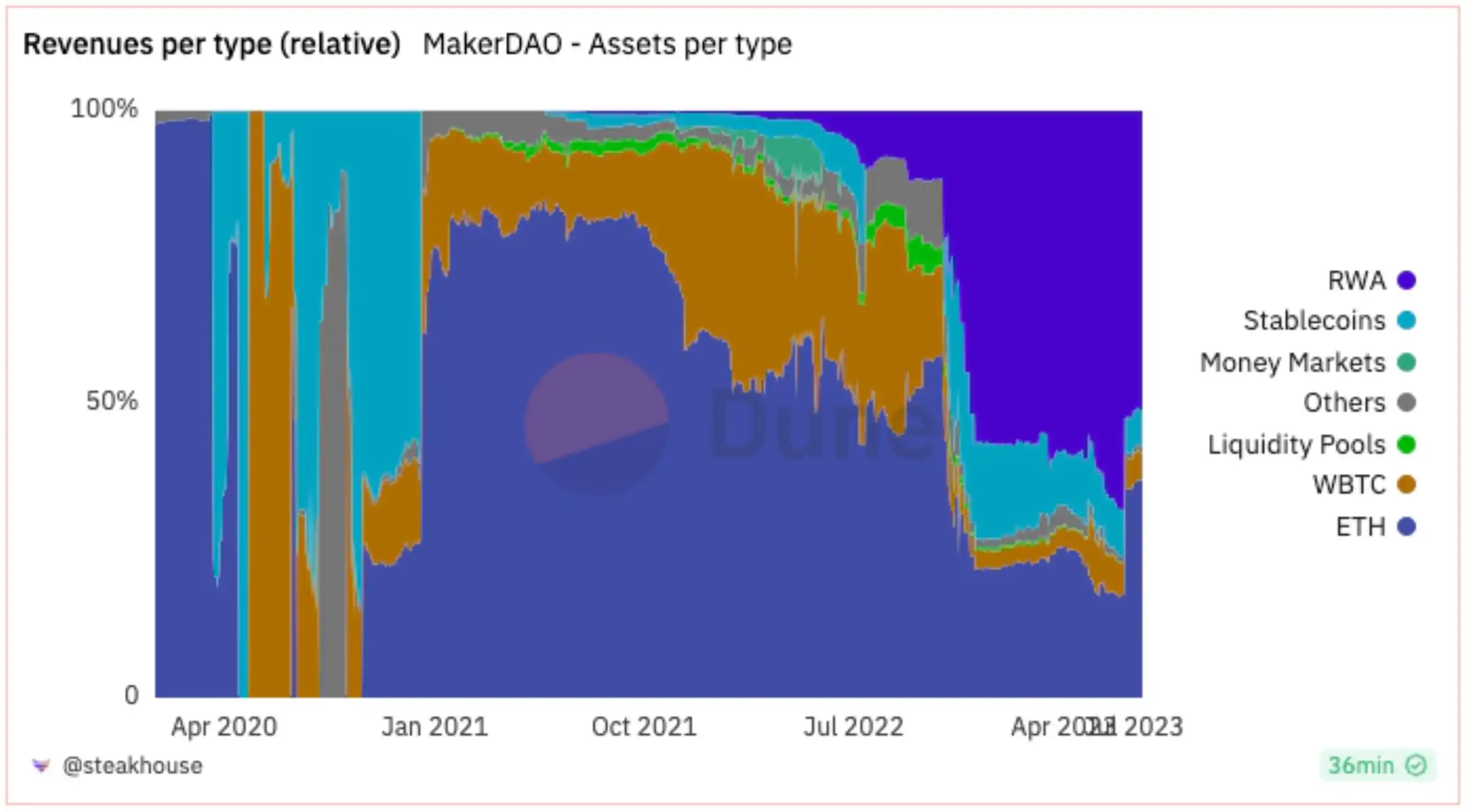

在深熊狀態下給出巨額收益,Maker 的祕方正是 RWA。據 The Defiant 統計報道,按總 TVL 計算,MakerDAO 在過去一年中近 80% 的費用收入均來自 RWA 資產。從 2023 年 5 月份开始,MakerDAO 逐步增加了其對 RWA 的風險敞口,除了向 Coinbase Prime 部署資金外,還通過旗下 Monetalis Clydesdale 和 BlockTower 兩個實體大量分批購买美國國債,另外,BlockTower Credit 還在 RWA 借貸協議 Centrifuge 上部署了高達 2.2 億美元的借貸資金。據 Dune Analytics 數據顯示,MakerDAO 截止 2023 年 7 月時,已擁有近 25 億美元的 RWA 投資組合,其中包括有超 10 億美元的美國國債。

突如其來的高收益,讓 RWA 成了 Maker 社區裏最有爭議的話題。在 Tornado Cash 案發生後,加密原生用戶急於擺脫中心化權力束縛的愿望愈發強烈,DAI 對美債依賴程度的增加一方面降低了 DeFi 的抗監管能力,另一方面也意味着一旦美聯儲反轉,依靠美債的 RWA 協議將再次失靈。

但愿景層面的顧慮並不能妨礙加密行業賺錢的動力,RWA 重新引起了人們對 DeFi 的興趣。藍籌穩定幣的超高收益在 DeFi 生態產生了連鎖反應,Aave 社區很快提議,將 sDAI 列為抵押品,以求間接獲得對美債的槓杆敞口。DAI 搖身一變,從流動性產品成為 DeFi 世界的「收益樂高」,任何想要獲得 RWA 敞口的協議,都可以基於 DAI 打造自己的可持續收益,MakerDAO 治理代幣持有人也开始出現大量資金流入,MKR 單月漲幅超 35%,成為市場上表現最好的代幣之一。

MakerDAO 在 RWA 領域的成功探索,掀起了行業又一次 RWA 熱潮。同樣是 6 月,Compound 創始人宣布了自己創立的新公司 Superstate,專門負責將債券等資產帶到鏈上,為潛在客戶提供比肩現實世界的收益。消息公布後,COMP 代幣價格 24 小時上漲幅度超 23%。此後,Ondo Finance、Matrixdoc 等協議也紛紛开始其在美債代幣化領域的探索。

「正規軍」的齒輪在轉動

去年 6 月,全球規模最大的資管集團貝萊德通過子公司 iShares 向美 SEC 提交了現貨比特幣 ETF 的文件申請,新一輪加密牛市隨即开啓。自今年 1 月推出以來,IBIT 不斷創下貝萊德新基金紀錄,今 4 月貝萊德一季度財報顯示,IBIT 已經吸引了約 139 億美元淨流入,佔其 ETF 產品總淨流入的 21% ,這一數據在 6 月份來到了 26% ,貝萊德 CEO 拉裏•芬克更是將 IBIT 稱為「歷史上增長最快的 ETF」。

在 2023 年 4 月香港 Web3.0 峯會後,機構上鏈探索的齒輪就已开始轉動。同年 7 月,香港證監會(SFC)金融科技組主管黃樂欣在接受採訪時表示,SFC 將改變此前有關 STO 的看法,證券型代幣(Securities Token)或 RWA 將不會被定義為復雜產品,RWA 會按底層背書資產類型來監管,並且有機會向散戶开放。

機構布局加密行業的野心遠不止 ETF。Blackrock 首席執行官 Larry Fink 在 2022 年底就表示「下一代市場,下一代證券,將是證券的代幣化」,摩根大通 Onyx 區塊鏈主管 Tyrone Loban 的想法則是「將數萬億美元的資產帶入 DeFi,讓其與機構資產的規模一樣大,這樣就可以利用這些新機制進行交易、借貸和貸款」。

除了來自行業的內部推動力,此次 RWA 敘事復蘇的一大關鍵原因即是來自政府和大型金融機構等外部力量的探索興趣。傳統機構主動參與,意味着 RWA 協議倒追現實世界關注的局面發生了改變,「將自己的金融產品放到鏈上」成了外界機構對加密行業的需求。

今年 3 月,貝萊德推出了其首個在公共區塊鏈上發行的代幣化基金 BUIDL,為合格投資者提供賺取美元收益的機會。貝萊德在公告中表示代幣化仍然是其數字資產战略的重點,通過基金的代幣化在區塊鏈上實現所有權的發行和交易,以期擴大投資者對鏈上產品的訪問,提供即時和透明的結算及跨平臺轉账。

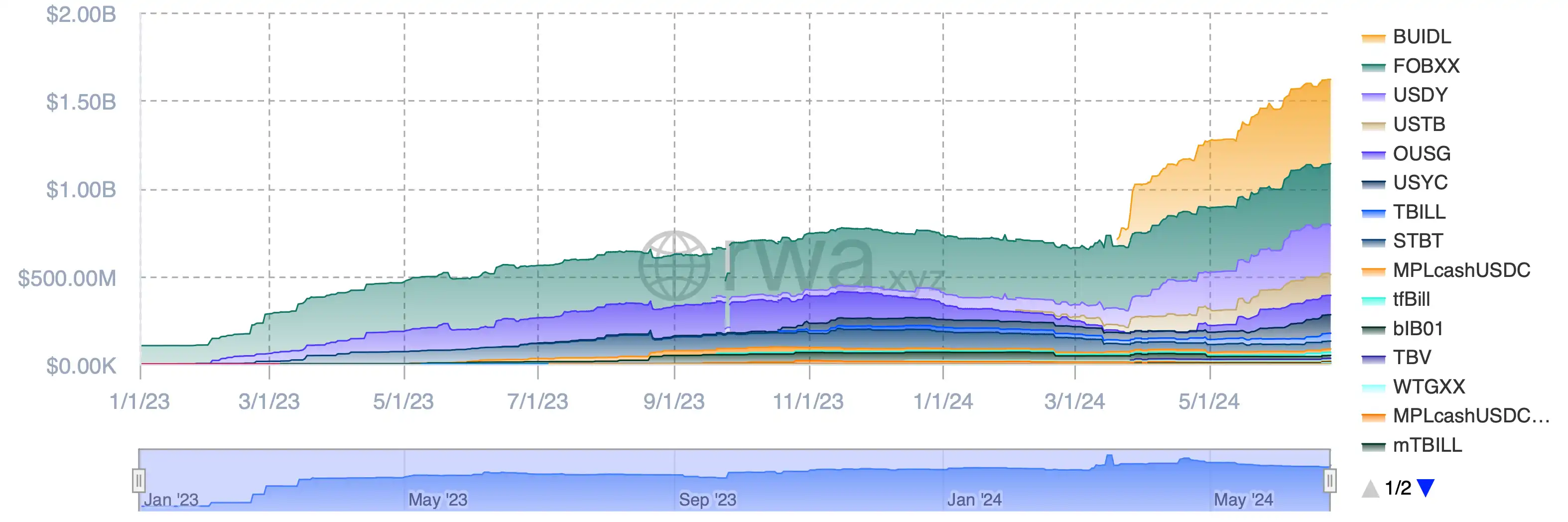

與比特幣現貨 ETF 申請一樣,BUIDL 的出現再次引爆 RWA 概念,傳統金融巨頭开始在鏈上試水,不少分析員甚至稱其為以太坊等公共智能合約鏈「帶來了合法性」。在推出不足 10 天的時間裏,BUIDL 基金體量增長至 2.74 億美元,與之相伴的是代幣化 RWA(包括國債、債券和現金等價物)市值的大幅增長,自 4 月初增長近 35% ,目前已超 15 億美元。

在 BUIDL 的帶動作用很明顯,整個鏈上美債市場都在 BUIDL 上线後呈現出明顯的上漲趨勢,此前相對沉寂的富蘭克林鄧普頓鏈上美國政府貨幣基金 FOBXX 更是迅速增長近 27% ,在加密行業內,同樣轉型美債 RWA 協議的 Ondo Finance 也在「貝萊德概念」的推動下 TVL 迅速翻倍至 5 億美元。

龐大機器的齒輪已开始轉動,這幾乎毋庸置疑,在香港 Web3 新政和貝萊德率先嘗試代幣化探索後,機構「上鏈嘗鮮」的進程將愈發明顯,其針對區塊鏈基建的技術需求也將愈發增長和豐富,對苦於找不到較好商業模式的加密原生項目而言,這是一個難得且巨大的 To B 機會。

天量 To B 生意,誰站上了風口?

趨勢出現後,RWA 領域融資數量在今年激增,很多團隊都想希望抓住這一機會,不過大部分人的動機依舊是「蹭熱度」,就連曾經的 meme 幣項目 TokenFi 也表示自己將進軍 RWA 領域。不過在風口上,精准地把握住市場中的機遇並不是每個人都能做到的。

RWA 公鏈

除代幣化美債 TVL 次高的 Polygon 外,Avalanche 可以算是首個全面擁抱 RWA 的 L1 公鏈。作為上一輪周期的新公鏈三巨頭之一,Avalanche 在進入熊市後選擇了與 Solana 相反的發展路徑。自 2022 年底,Avalanche 开始了企業級應用方向的高頻探索,其特殊的子網結構也使得團隊在這一領域的進展十分迅速。Avalanche 子網架構可以授權機構部署針對其特定用例優化的自定義區塊鏈,並與各 Avalanche 網絡無縫互操作,從而實現不受限制擴展性。從 2022 年底至 2023 年初,來自韓國、日本和印度的文娛巨頭就紛紛在 Avalanche 上建立了自己的子網。

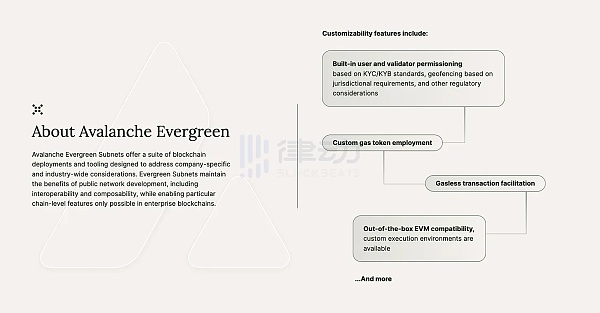

對於機構的敏感性,也讓 Avalanche 最早觀察到香港的資產代幣化動向。2023 年 4 月香港 Web3.0 峯會期間,Avalanche 推出了 Evergreen 子網,旨在滿足特定公司和整個行業對金融服務的要求。Evergreen 是一套專門為金融服務設計的機構區塊鏈部署服務和工具,機構基於 Evergreen 子網在私有鏈上與經過許可的交易對手一起部署區塊鏈結算策略,並通過 Avalanche 本地通信協議(AWM)與其他子網保持互操作能力。

Evergreen 的解決方案直接滿足了機構結合公共和私人區塊鏈的需求,在上线後立刻吸引了 WisdomTree、Cumberland 等機構的注意力,並在 Evergreen 測試網 Spruce 啓動後參與到網絡的开發與測試中來。同年 11 月,Avalanche 又與摩根大通數字資產平臺 Onyx 達成合作,利用全鏈互操作協議 LayerZero 連接 Onyx 與 Evergreen,促進 WisdomTree Prime 提供的代幣化資產認購和贖回功能,該合作還被囊括進新加坡金融管理局(MAS)與金融業合作推出的「守護者計劃」中。

此後,Avalanche 接連公布與機構的各類 RWA 合作,11 月幫助金融服務公司 Republic 推出其代幣化投資基金 Republic Note,2024 年 2 月幫助花旗銀行與 WisdomTree 等機構在 Spruce 測試網上進行私募股權基金的代幣化概念試驗,3 月與澳新銀行和 Chainlink 合作,利用 CCIP 連接 Avalanche 和以太坊區塊鏈的代幣化資產結算,4 月又幫助集成了支付巨頭 Stripe。

生態內部的基金會也在 RWA 方向做努力,啓動 Avalanche Vista 計劃,投入 5000 萬美元購买包括債券、地產等生態內發行的代幣化資產。另外生態基金 Blizzard Fund 也積極投資和吸引 Balcony、Re 等 RWA 項目進入生態。在 Ava Labs 執行總裁 John Wu 看來,Avalanche 的使命是「在鏈上呈現世界的資產」。傳統金融軌道不同,區塊鏈可以立即完成結算,如今機構們看到了這種現實世界中無法存在的即時結算方案,RWA 的興起能夠將受到強監管的實體帶入鏈上空間,實現更多可能性,而 Avalanche 會努力成為他們上鏈的最佳選擇。

「貝萊德概念」

盡管 RWA 包含的資產範圍十分廣泛,但在 MakerDAO 和貝萊德入局後,代幣化美債無疑成為最受歡迎的 RWA 產品,市值在一年左右的時間裏增長近 10 倍之多,從 2023 年初的約 1 億美元擴大至 2024 年初的近 10 億美元。

與黃金、地產等代幣化資產不同,代幣化美債不直接由美國國庫支持,而是常以貨幣市場基金(Money Market Fund)的方式帶入市場。因此美債 RWA 的發行人也是持牌的基金經理,負責創建和管理貨幣市場基金,並將基金單位作為代幣化國庫向持有人發行。

但貨幣市場基金是受監管的資本市場產品,投資者的投資也會受到相關規則和法規的限制,這意味着投資者在購买前需要進行 KYC 認證程序。另外由於基金的資產均需交由托管方保管,基金經理除了購买和出售資產外,還必須直接與托管方合作开展新用戶引導、淨額結算、對账等運營工作,而托管方將擁有完整更新的持有人名單及其余額账簿。

今年 3 月由貝萊德發行的 BUIDL 基金正是這種代幣化貨幣市場基金,它將總資產全部投資於現金、美債以及回購協議等美元現金等價物,貝萊德將每日應計股息作為新代幣直接支付到投資者的錢包中,讓投資者在持有區塊鏈上的代幣的同時賺取收益。在貝萊德的光芒照耀下,BUIDL 基金的發行方與管理人 Securitize 很快進入到人們的視野中來,成為 RWA 領域的「香餑餑」。

此次與貝萊德合作的 Securitize 很早就專注於 RWA 領域並為許多大規模資產證券公司提供過服務。在 2019 年取得 SEC 過戶代理注冊資格後,Securitize 在 2021 年獲得了由 Blockchain Capital 和摩根士丹利領投的 4800 萬美元融資。2022 年的 9 月,團隊幫助美國最大投資管理公司之一 KKR 將其部分私募股權基金在 Avalanche 上進行代幣化。次年,還是在 Avalanche 上,Securitize 又為西班牙房地產投資信托公司 Mancipi Partners 發行了股權代幣,成為第一家在歐盟新的數字資產試點制度下發行和交易代幣化證券的公司。

在今年抱上貝萊德大腿後,Securitize 於 5 月再次獲得貝萊德領投的 4700 萬美元战略融資,融資資金將被用於進一步加速其在金融服務生態系統中的合作夥伴關系,而作為投資的一部分,貝萊德全球战略生態系統合作主管 Joseph Chalom 則被任命為 Securitize 董事會成員。在貝萊德掀起的 RWA 新潮裏,Securitize 無疑是最大贏家。

還有一類加密原生的 RWA 協議,在嗅到風向後,也精准地把握到了這次起飛的機會,其中 Ondo Finance 是典型代表。

2021 年 8 月,Ondo Finance 宣布完成 Pantera Capital、DCG 等參投的 400 萬美元融資,准備為鏈上投資者提供可持續收益。2023 年 1 月,Ondo 正式推出了三支代幣化基金,包括 OUSG(美國政府債券基金)、OSTB(短期投資級債券基金)和 OHYG(高收益公司債券基金),Ondo 對其收取每年 0.15% 的管理費。當然,和前文提到的情況相似,Ondo 的代幣化基金始終在 PMF 上掙扎。

但當行業再次吹起 RWA 春風時,Ondo 也立刻做出了反應。今年 1 月,Ondo Finance 在社交平臺公布了自己的「生態系統目錄」,包括了 RWA 業務流動性、托管和資管公司等領域的合作提供商,其中不乏貝萊德、摩根士丹利等金融巨頭的名字。官方表示,這份目錄旨在幫助協議「將工作重點聚焦於這些合作夥伴」,意外之意:我們會和貝萊德「緊密合作」。

隨後在 BUIDL 基金推出當月,Ondo 立刻宣布對其美債產品 OUSG 進行重大調整,除了在購买和贖回機制上的改進,此次調整中最引人注目的莫過於其將 OUSG 大部分資產(約 9500 萬美元)重新分配至 BUIDL 基金中的決定。團隊稱這一行為能幫助自己將代幣背書資產從「不太理想的交易基金」轉移到基於區塊鏈的代幣化基金,Ondo 隨即成為 RWA 以及「貝萊德概念」的龍頭炒作標的,代幣價格一周漲超 110% 。

規模效應,才是最終贏家

不管是「To RWA」的公鏈,還是 Securitize 等鏈上資產的發行方與管理人,他們的發展上线大多都由貝萊德等金融機構的興趣所決定。換句話說,當前 RWA 敘事的機遇完全來自傳統金融機構的定制化需求。對行業而言,仰仗金融巨頭們的行動力並不是實現增長的最優解,解決內部基建以及流動性的碎片化問題並實現規模效應,才是自立自強的關鍵。

流動性碎片化

現實世界資產代幣化最大的好處,就是能夠為這些資產提供更快、更高效的交易與結算流程,這毫無疑問是所有機構看上 RWA 的主要原因。盡管這個想法在邏輯上沒有問題,但在實際推進時卻會在技術層面遇到許多困難,資產上鏈後流動性的碎片化問題就是其中之一。

當 RWA 的上鏈及交易充滿復雜性,分散的市場讓這一問題雪上加霜。Digital Asset Research 在去年 7 月的 報告 中就強調,在目前的 RWA 機構中,超 60% 都是通過自己的代幣化資產市場在進行交易,這意味着資產在「歷經磨難」完成上鏈後,只能吸引小部分固定客戶。

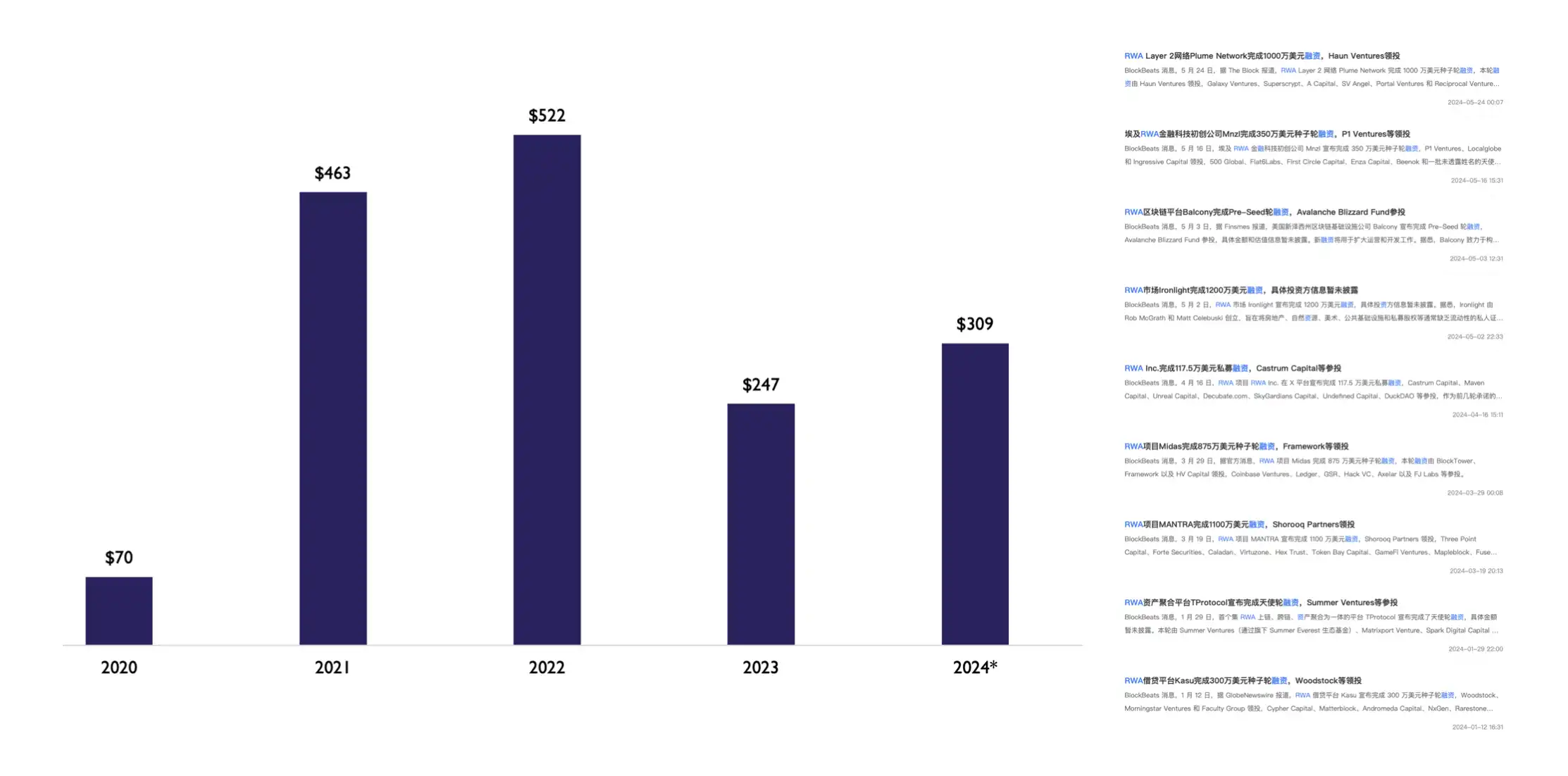

根據 The Block 的數據統計,RWA 賽道的總融資規模也在今年扭轉下滑趨勢,回升至 3 億美元。當前 RWA 的趨勢性復蘇讓不少創業者看到了新的「敘事機會」,市場上的 RWA 概念項目也在以肉眼可見的速度增加。然而,大多數獲得融資的項目,往往都聚焦在特別小的垂直領域,比如自然資源、特定大宗商品以及藝術品等,而房地產領域的 RWA 項目在這一方面則尤為明顯。

這種垂類可以細分到什么程度呢?比如 Balcony、Mnzl 等平臺,提供的都是針對地域性地產資源的代幣化流程,往往上鏈資產以及通過鏈上工具進行交易的买賣雙方用戶,都是地方的機構或政府部門,基本可以看作一個半封閉式資產市場。

RWA 項目的垂類化和地域化誠然可以理解,畢竟不少現實世界資產都有較強地域性,往往需要專人專崗、對症下藥。但因為各地不同的法規限制,每個 RWA 項目幾乎都在從零搭建自己的上鏈流程以及交易平臺,同時在選擇底層公鏈和智能合約开發工具等技術棧時又存在不同選擇,這讓不同 RWA 之間的互操作性帶來了巨大的挑战。

不少創業者看到了這種流動性的割裂,因此在同一時期市場上也开始出現 Midas、Plume 等一類 RWA 資產聚合平臺或者 RWA 發射平臺,但當進一步思考時,你會發現它們仍然面臨兩難局面:如果想要建立統一市場,就必須先在代幣及合約標准方面有一定兼容性,這就阻礙了平臺大規模、多種類地聚合 RWA 資產。而如果率先聚合不同 RWA 協議,又會因為協議間的技術棧差異而被限制在「發射平臺」的角色上,盡管為小項目帶來了部分流動性,但對於上鏈的資產來說仍要面對市場割裂的問題。

即便是流動性最好的代幣化美債市場也是如此,雖說在貝萊德、富蘭克林鄧普頓等機構的推力下解決了單品類的規模化問題,但你還是會發現,為了讓未來的潛在投資者以及合作項目有更多選擇, 這些資產也被分散在了以太坊、Stellar、Avalanche 等不同公鏈上。

這也給在聲量上遲遲不見起色的跨鏈互操作協議帶來了敘事窗口,比如很早就开始布局 RWA 的 Axelar。去年分別與 Centrifuge 和 Ondo 合作推出了 Centrifuge Everywhere 以及 Ondo Bridge,為 RWA 代幣化產品優化協議及鏈間互操作性和流動性。在當前碎片化問題明顯的市場環境下,跨鏈互操作未嘗不是一種彌補方案。

在最薄弱的環節自力更生

其實 RWA 突破規模化限制的瓶頸並不難看出,就是缺乏如 DeFi 領域 AMM 這樣的自動化流程或技術。對於 RWA 產品來說,代幣化往往只是一個开始,產品上鏈後保證持續的資產更新與透明度才是考驗效率和成本的關鍵,通常來說包括以下幾個方面:

1. 財務報告:資產管理人需要定期發布資產的財務和績效報告,比如地產管理人需要定期提供租金收入的付款日期和金額,或者是欠款以及空缺情況的細節,以讓投資者更清晰地了解該地產的現金流動態。

2. 債務管理:像 RWA 信貸一類產品,需要定期更新貸款的抵押、還款、利率調整以及再融資活動等細節情況,讓投資者了解其健康程度,這是此類產品維持投資者信任的基礎。

3. 所有權變更:如果底層資產或擁有該資產的法律實體的基本所有權發生了變化,也需要及時進行公告。

4. 市場監管:當底層資產所在的市場監管環境發生變化時,管理人同樣需要進行報告並做出相應調整以確保產品合規性。

當然除此之外,還有諸如資產的保險和風險管理策略、資產的估值與檢查、發行的法律實體等繁雜的細節,一個現實世界的資產從代幣化开始到信息更新與維護都需要資產管理人在整個投資生命周期中對各類細節投入大量精力與關注。總言之,在當前「基建冗余」的市場環境下,資產上鏈早已不是 RWA 發展最困難的環節,鏈下持續驗證以及法律監管才是減慢資產類別和規模增長、磨損資產上鏈價值的主因。這一切,還是在拋开鏈下實體中心化審計風險的前提下才能展开的探討。

RWA 資產的規模與增速完全取決於鏈下發行和管理機構的實力水平,這也正是美債 RWA 產品在貝萊德入局後得以迅速增長的重要原因,相比之下,其他諸如地產、大宗商品等資產則因沒有在流程上增強自動化而難以實現規模效應。當然了,上鏈資產的價值磨損同樣意味着巨大的商機,而就目前來說,這部分潛在收益基本都流進了類似 Securitize 這樣的資產發行及管理人手裏。

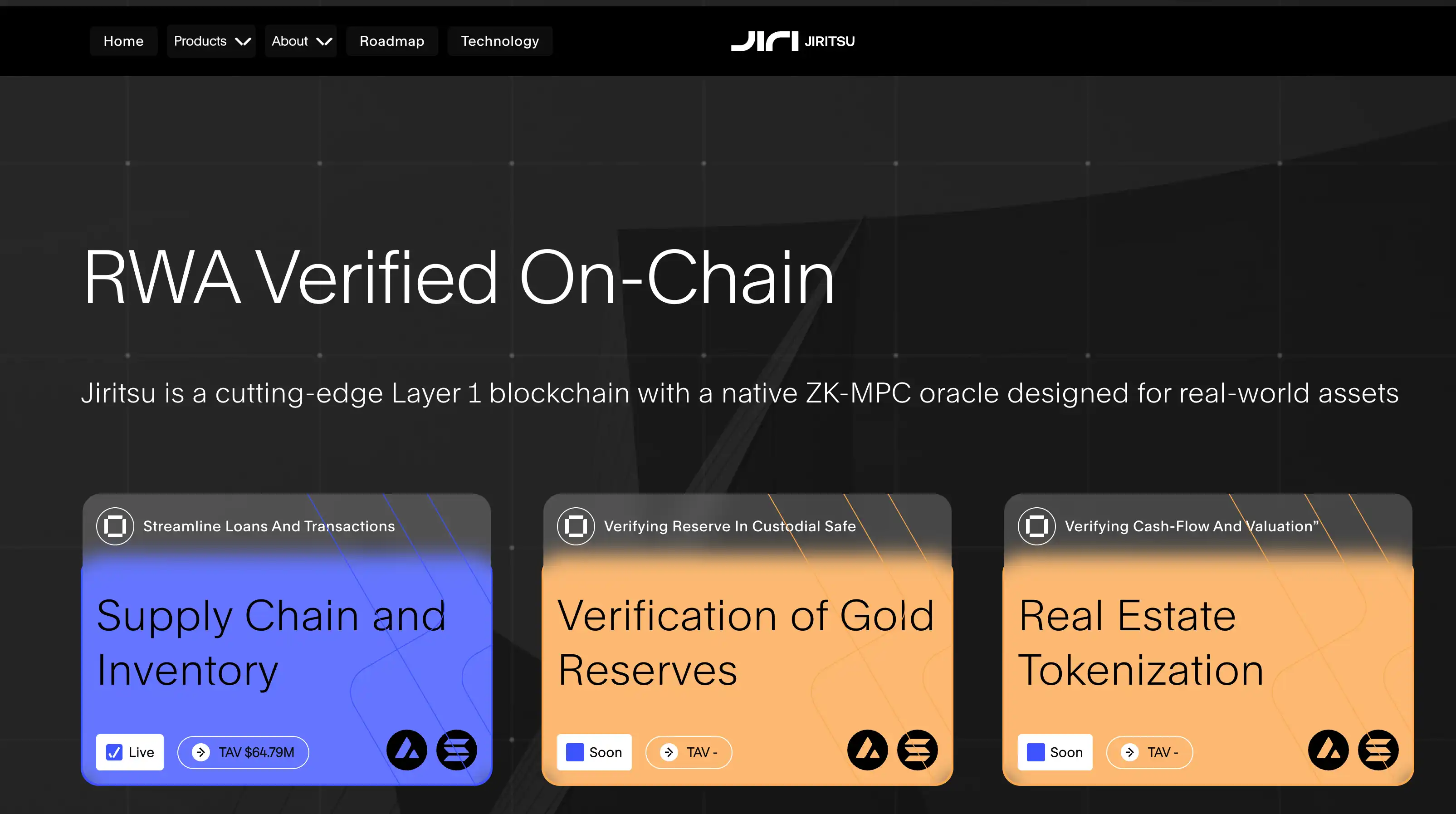

有沒有可能像 ChainLink 之於 DeFi 一樣,在 RWA 領域搭建一套自己的自動化「資產預言機」系統呢?我們在 Jiritsu 這個項目上找到了一些答案。

Jiritsu 是一條專門針對鏈下資產驗證的 Avalanche L1,旨在實現鏈下資產注冊和驗證的自動化和去信任,在提升 RWA 代幣化的經濟效率和透明度的同時降低上鏈磨損與成本。通過集成 ZK 證明和 MPC 多方計算,Jiritsu 能夠確保對資產詳細信息進行安全和私密的自動化驗證,同時將監管合規性和資產完整性嵌入代幣化產品中。有意思的是,「Jiritsu」這個名字來自日語「じりつ」,意為自立。在當前核心環節嚴重依賴中心化人力的 RWA 領域,這正是其增強加密原生屬性以及實現規模效應最需要的。

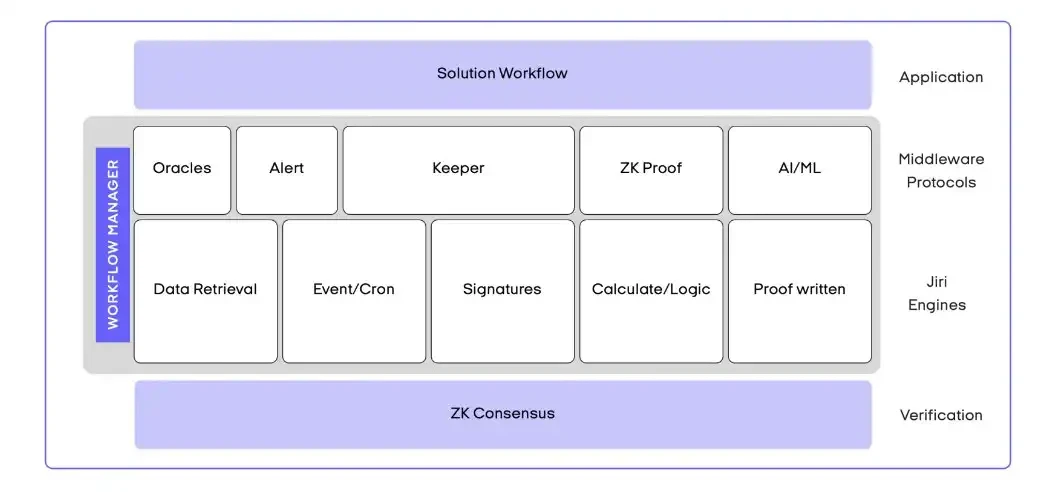

Jiritsu ZK-MPC 預言機從多個來源匯總數據並驗證相關計算,並採用多功能數據檢索機制以增強不同類型資產的集成深度。該預言機包括「推送」(Push)和「收集」(Pull)兩個主要機制,前者是數據提供商(比如資產管理人)直接向預言機發送信息,後者則允許預言機通過 API 直接從集成信息供應商的諸如供應鏈軟件、銀行信息等系統並獲取數據。

在共識機制方面,Jiritsu 引入工作流證明(PoWF)概念,網絡中的節點運行由計算引擎和工作流管理器驅動的操作系統,利用生成的 ZK 證明來確保可驗證計算和智能合同執行的共識機制,以將共識機制直接集成至其 MPC 框架中。與 ChainLink 或者 Pyth 等現有預言機相比,Jiritsu 不需要在匯總信息時使用跨鏈橋進行信息傳遞,同時還在簡單的數據反饋外增加了對信息的分析和驗證功能。

在用戶或者資產管理人在 Jiritsu 注冊希望代幣化的資產及其詳細信息後,ZK-MPC 驗證器會對這些信息進行分析並確認資產的價值及合規狀態。分析過程涉及兩種類型的驗證器,一種用於審查業務政策和監管合規性,另一種則用於處理財務數據,執行現貨價格檢索和市價評估等任務。在信息完成分析和驗證後,ZK-MPC 將生成 ZK 證明並存儲上鏈,隨後用戶便可以認領這些證明並將其嵌入自己的智能合約中,這樣,整個資產的代幣化流程就全部完成了。

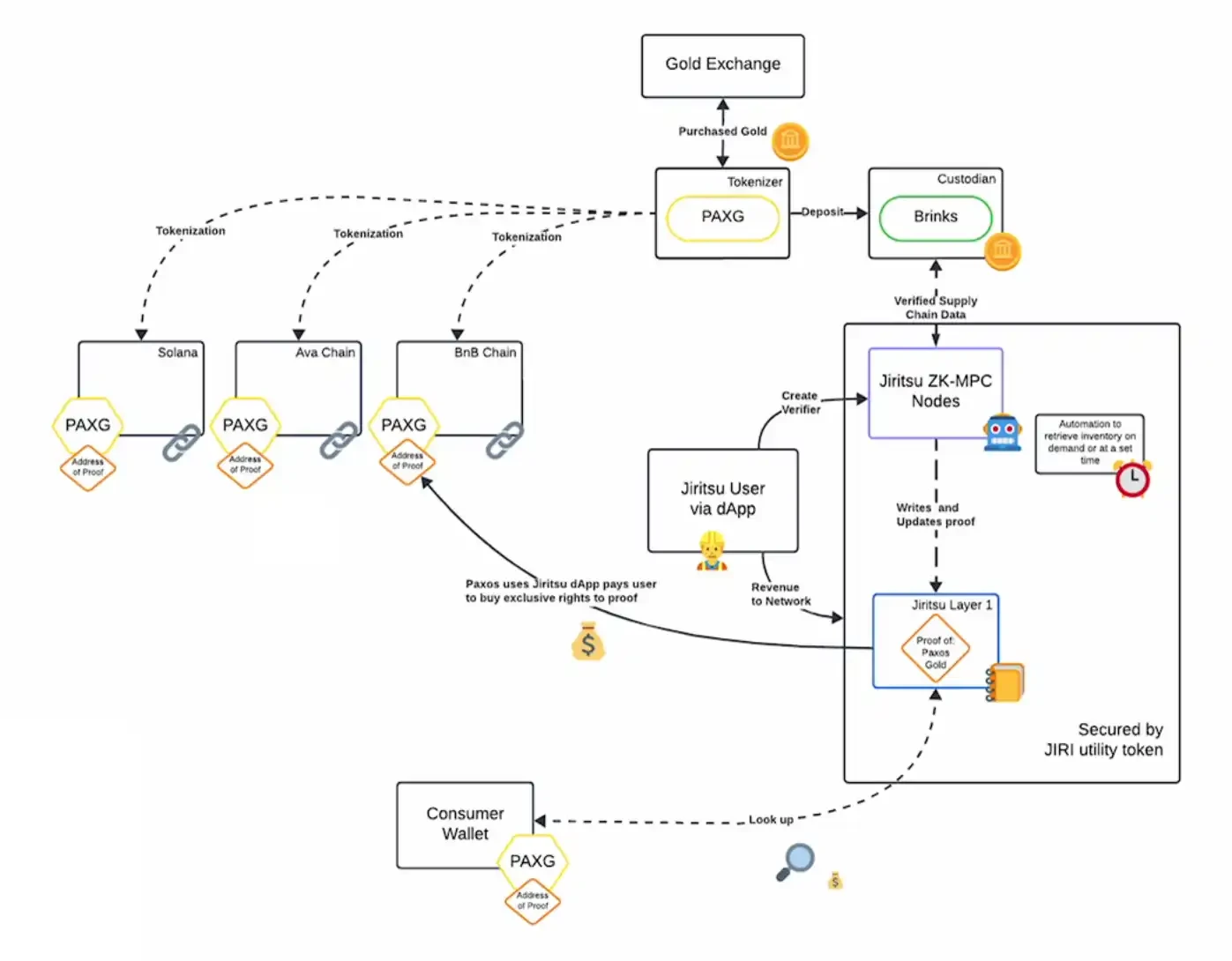

Jiritsu 官方以 Paxos 的代幣化黃金產品 PAXG 為例展示了其產品使用的完整流程:

首先,Paxos 通過可靠的黃金交易所購买黃金並存入托管服務機構。隨後,Jiritsu 用戶可以使用受支持公鏈上的 Jiritsu dApp,在 Jiritsu 網絡的 ZK-MPC 節點上創建驗證器。ZK-MPC 節點在檢索到有關 Paxos 的黃金托管信息後,由驗證器生成相關 ZK 證明。

驗證過程中,ZK-MPC 節點負責進行鏈下驗證計算,而生成的 ZK 證明也有不同級別的訪問和保密權限,比如審計員可以擁有所有信息的完全訪問權限,而資產管理人則只能看到與其角色相關的特定信息。該驗證過程可以在預設時間或按需求對信息進行更新,遠比 Paxos 目前每季度手動驗證庫存的方法更具效率和可靠性。

在 ZK 證明上傳至 Jiritsu 網絡後,Paxos 就可以推進其托管黃金的代幣化進程。在這個環節,Jiritsu 同樣實現了「鏈抽象」概念,允許像 Paxos 這樣的資產發行方在諸如 Solana、Avalanche 或 BNB Chain 等理想的目標鏈鑄造相應代幣。

代幣生成後,Paxos 通過 Jiritsu dApp 向節點和驗證器支付費用,其中有一部分將會分配給 Jiritsu 網絡。投資者購买的 PAXG 代幣將包含一份底層黃金證明,並可以使用該證明訪問 Jiritsu 網絡上的黃金托管狀態信息,而 Paxos 則可以在這一環節將費用成本轉嫁至投資者身上。

Jiritsu 網絡上的 dApps 專門為便於編寫特定數據而設計,允許用戶為任何業務邏輯、數據讀取器以及智能合約集成創建驗證器,這種適應性確保了 Jiritsu 可以為廣泛的業務需求提供定制解決方案的能力。此外,其 ZK-MPC 雲服務下的 Jiritsu Proof 顯著擴大了信息驗證的資產類別,除銀行信息和公司信貸等傳統財務驗證外,還可以驗證一系列現實世界資產的狀態信息,比如公司廠房的設備、庫存以及交易和收入信息等,Jiritsu 近期就為一家 SKU 超 10 萬、總價值約 2000 萬美元的亞馬遜供應鏈公司提供了庫存證明。

在此基礎上,Jiritsu 還通過「已驗證資產總價值」(Total Asset Verified)和「已鎖倉資產總價值」(Totl Asset Secured)兩個數據指標來衡量其對現實世界資產上鏈的影響力,並用這些數據指標,為 DeFi 協議提供更具兼容性和互操作性的底層資產樂高。根據官方提供的 Dune 看板數據 ,截至目前 Jiritsu 已經驗證了超 180 億美元的資產,並有超 6000 萬美元資產隨時等待各類協議使用。

前不久,Jiritsu 集成了貝萊德的 RWA 生態系統,為其比特幣現貨 ETF 以及 BUIDL 基金的儲備資產估值及驗證、合規性和 KYC 平臺信息等提供自動化的鏈上證明,以方便其他協議更便捷快速地使用這些已經上鏈的資產。另一方面,盡管 iBIT 和 BUIDL 為加密市場和 RWA 帶來巨大增量資金,但其資產驗證仍依賴於自我報告,且只提供年度審計,而 Jiritsu 則為這些產品帶來了更具透明度和成本效益的解決方案。

Jiritsu 還與深耕 RWA 領域的 Republic 平臺進行了集成,讓任何資產管理者能夠直接實施和使用類似的解決方案,在提供多種類代幣化產品的同時提高合規性和運營效率,資產管理人在代幣化、合規性以及營銷和客戶服務方面,都可以使用 Republic 提供的成熟基礎設施。通過自動化和去信任的驗證和審計,Jiritsu 將過去由穆迪、畢馬威等機構完成的工作搬移到鏈上,而這部分傳統市場的費用收入超過 1500 億美元,哪怕按 10% 計算,這也是一個極具想象力的業務天花板。

良幣驅逐劣幣

從 DeFi、GameFi 再到 NFT,加密行業過去的成功案例,均是依靠原生鏈上資產以及交互形式的創新吸引新用戶和資金,然而 RWA 的概念卻是將外部世界的價值帶到鏈上。因此不少加密原生用戶向來抵觸 RWA 敘事,認為將現實世界資產帶到鏈上,首先是對加密用戶的「定向收割」,其次也擠壓了加密原生資產的價值增長空間。另外,習慣了超高波動性的加密用戶對現實世界資產的「低收益」也不感興趣。RWA 在過去一直不溫不火,很大程度就是因為這種產品定位與用戶需求的錯配。

然而自去年下半年以來,RWA 領域的基本面發生了重要變化,一方面是加密原生協議开始對持續穩定的收益能力產生需求,另一方面是傳統金融機構在貝萊德的影響下开始積極探索鏈上金融產品。對於傳統機構來說,區塊鏈的即時結算,不僅能降低磨損,還能為高門檻的金融產品帶來更廣泛的投資者基礎,擡高金融產品的交易量和費用收入。產品定位與用戶需求不再錯配,敘事復蘇就成為了必然。

而對於加密行業而言,盡管 RWA 無法像原生鏈上資產那樣為散戶帶來超高漲幅,但卻是开始讓區塊鏈進入了「用例時代」。對於傳統金融機構而言,RWA 資產除了低成本和高交易量的特點外,還帶有公开透明的特性。短期來看,這似乎對金融行業沒有太大影響,但我們不妨設想,當實現規模效應後,RWA 資產的這一特性就將成為投資者在做決策時,一個極為重要的參考指標:一邊是傳統機構的「黑匣子產品」,一邊是實時結算且公开透明的鏈上產品,在資產標的相同時,你會如何做選擇?毫無疑問,RWA 對傳統金融機構來說,是一場良幣驅逐劣幣的遊戲。

原文鏈接

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

以太坊信仰者三理由看好 ETH 2025 年大爆發:漲幅料超過比特幣

年 初至今,以太坊的表現相較多數主流幣種遜色,僅上漲 52.8%,低於比特幣的 127.7%、SO...

Glassnode 研究:比特幣每輪週期回撤幅度正在減弱,或已進入牛市後期

比 特幣(BTC)在 17 日刷新 108,365 美元歷史高點後,隨後出現最高近 15% 的大型...

Aave 與 Lido 總 TVL 首突破 700 億美元,霸佔 DeFi 世界半邊天

根 據 DeFi 分析工具 TokenTerminal 的最新數據,去中心化金融(DeFi)市場中...

星球日報

文章數量

7726粉絲數

0