IOSG Ventures:解讀Rollup收支結構,Rollup幣價被高估了嗎?

背景

目前以太坊 Rollup L2 生態初見雛形,整體單日 TVL 超過了 $ 37 b,是 Solana 的 3 倍以上,超過以太坊的⅕。從用戶的角度來看,主流 L2 的近期日平均用戶數量達到 158 k,超過 Solana 100 k 左右的數據。

然而,Rollups 的幣價短期表現不及預期。就市值來看,主流 Rollups 中,Arbitrum 市值 $ 7.8 b,Optimism 市值 $ 7.3 b,Starknet 市值 $ 6.9 b,剛完成空投的 zkSync FDV $ 3.5 b,而同期 Solana 的 FDV 達 $ 74 b。近期 zkSync 近期上线,較差的市場表現也沒有滿足市場對 Rollups 的預期。

從收入的角度來看,以太坊在 2023 年的收入達到了 $2b,而同年表現較好的 Arbitrum 和 Op Mainnet 的年收入分別達到了 $ 63 m 和 $ 37 m,與以太坊有較大差距。今年新進入市場表現較好的 Base 和 zkSync,分別在 2024 年上半年獲得了 $ 50 m 和 $ 23 m 的收入,而同期以太坊創造了 $ 1.39 b 的收入,差距仍未縮小。Rollups 目前還未能做到與以太坊匹敵的收入規模。

部分 Rollups 目前的低活躍度固然是一個原因,這是大部分公鏈都面對的問題。我們更想知道的是,Rollups 在其作為 Mass adoption infra 的使命上完成度到底如何,其價值是否因為目前的低活躍度被低估?

一切還是要回到最早的命題,Rollups 的誕生起源於以太坊的日漸擁擠,費用達到了用戶無法接受的程度。因此 Rollups 先天帶有「降低交易成本」的目的問世。Rollups 的優點,除了大家所熟知的以太坊 L1 級別的安全性外,還包括其顛覆性的成本結構,所謂「用戶越多,Rollups 越便宜」。

如果這點能被很好落地,我們相信 Rollups 是有無法替代的價值的。更合理的成本結構也能提高 Rollups 在面對市場變化時的韌性。健康的現金流帶來的持續投入是競爭力的來源,在利潤率上有優勢的協議也自然會有更高的估值和長期的競爭力。

本文簡單分析了目前 Rollups 的經濟結構,並展望未來的可能性。

1. Rollups 的商業模式

1.1 概述

Rollups 協議以 Sequencer 為收支點,對用戶在 Rollups 上的交易收取費用以覆蓋 L1 和 L2 上產生的成本,以及獲得額外的利潤。

收入側,Rollups 向用戶收取的費用包括:

-

基礎費用(包括擁堵費用)

-

優先費用

-

L1 相關的成本費用

協議自己制定策略可以捕獲的潛在費用包括:

-

MEV 費用

成本側,包括目前佔比較小的 L2 執行成本和佔主要部分的 L1 成本,包括:

-

DA 成本

-

驗證成本

-

通信成本

Rollups 相較其他 L2 的商業模式的不同在於其成本結構,如佔最大比例的 DA 成本被視為隨數據量變化的可變成本,驗證成本和通信成本更多被視為維持 Rollups 運行的固定成本。

從商業模式的角度,我們希望釐清 Rollups 的邊際成本,即一個額外交易的新增成本多大程度能小於每個交易的平均成本,來驗證「用戶越多,Rollup 越便宜」成立的具體程度。

這背後原因是 Rollups 批量處理數據、數據壓縮、驗證聚合,導致相較其他公鏈效率高且邊際成本較低。理論上 Rollups 的固定成本能被很好的攤銷到每一筆交易中去,因此在交易量足夠大的情況下甚至可以忽略不計,但這一點也需要我們的驗證。

1.2 Rollups 收入

1.2.1 交易費收入

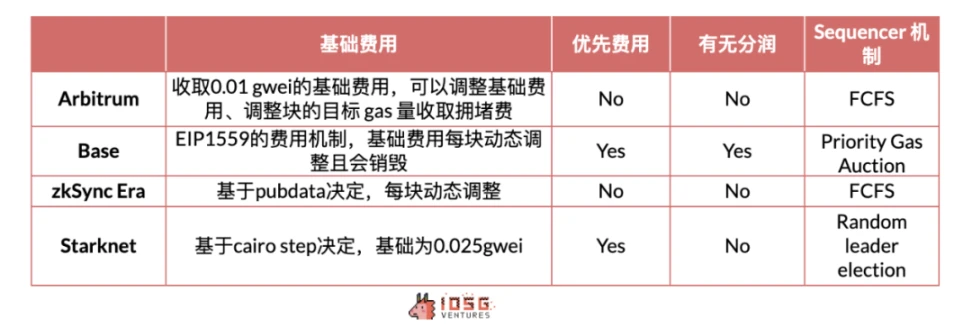

Rollups 主要收入來自於交易手續費即 gas,手續費的目的在於覆蓋 Rollups 的成本,並獲取一部分利潤以對衝長期 L1 ga s 變化的風險,以及獲取部分利潤。部分 L2 會收取交易優先費用,讓用戶優先執行緊急的交易。

Aribtrum 和 zkSync 採取 FCFS 的機制,即交易處理的順序為先來先處理,並不支持「插隊」請求。OP stack 在此類問題上採取了彈性處理,允許支付優先費用進行交易的「插隊」。

Source: IOSG Ventures

對於用戶來說 Rollups L2 的費用在鏈上較不活躍時,會由下限基礎費用決定。在鏈上較為繁忙時,會由各個 Rollups 對於擁堵程度的判斷收取擁堵費用(往往呈指數級上升)。

由於 Rollups 的 L2 开銷極低(僅有鏈下工程和運維成本),而收取的執行成本自主性較高,導致幾乎所有用戶用於支付 L2 費用的收入都將成為協議的利潤。由於中心化運營 Sequencer,Rollups 對於基礎費用下限、擁堵費用、優先費用擁有控制權,因此 L2 執行費用將是協議的「參數」遊戲,在生態較為繁榮,以及價格不會引來用戶的反感的前提下,執行費用的多少可以任由設計。

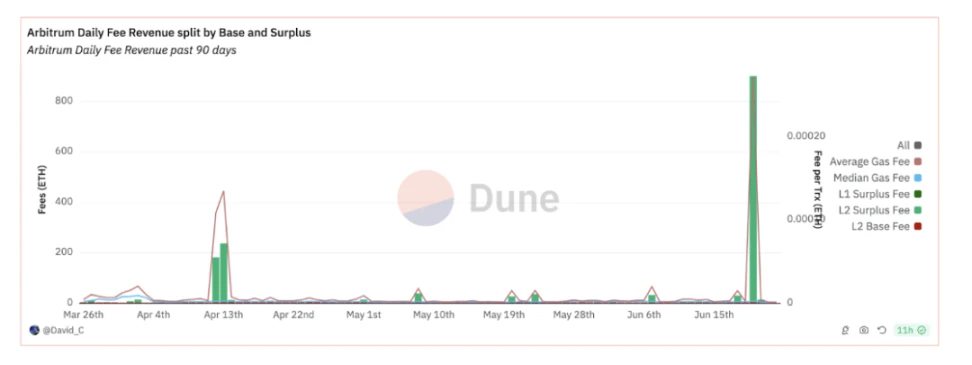

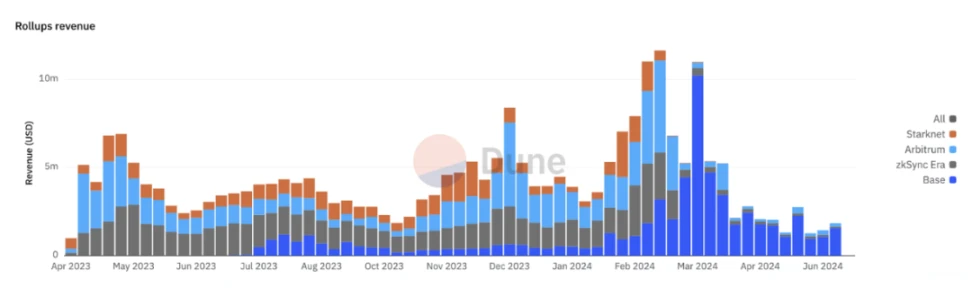

Source: David_c @Dune Analytic

1.2.2 MEV 收入

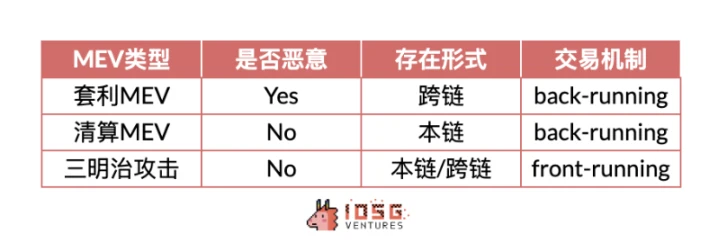

MEV 交易分為惡意 MEV 和非惡意 MEV,其中惡意 MEV 為類似於三明治攻擊的 front-running 交易,更多的在於搶奪用戶的交易價值,例如,三明治攻擊中,攻擊者會在用戶的交易之前插入自己的交易,導致用戶以更高的價格买入或更低的價格賣出,即所謂的「被夾」。

而非惡意 MEV 為套利和清算等 back-running 交易,套利行為可以在不同交易所之間平衡價格,提高市場的有效性;清算行為則可以移除不良槓杆,降低系統風險,被視作是有益的 MEV 行為。

Source: IOSG Ventures

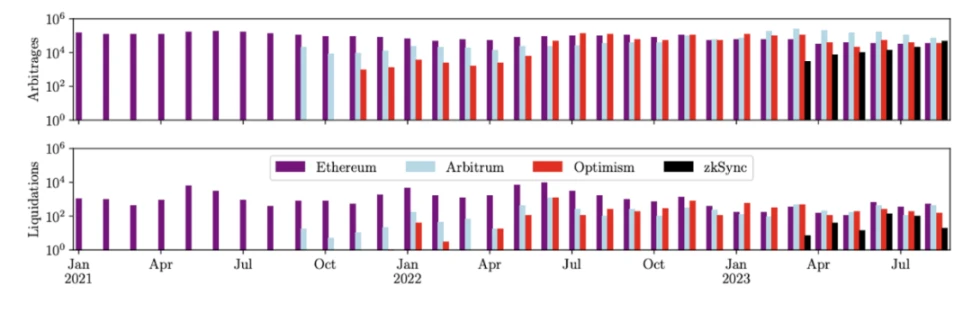

與以太坊不同的是,Rollups 不提供一個公开的 mempool,只有排序器可以在交易最終確定之前看到交易,因此只有排序器有能力發起 L2 鏈上的 MEV,由於現絕大部分 L2 都是中心化排序器,暫時不太會存在惡意 MEV 的情況,因此目前的 MEV 收入將需考慮套利和清算類型。

根據 Christof Ferreira Torres 等人的研究,其回放了 Rollups 上的交易,得出的結論是 Arbitrum, Optimism, Zksync 是存在鏈上非惡意 MEV 行為的,三個鏈目前總計產生了 $ 580 m 的 MEV 價值,足以作為一個值得關注的收入來源。

Source: Rolling in the Shadows: Analyzing the Extraction of MEV Across Layer-2 Rollup

1.2.3 L1 相關的成本費用

這部分是 Rollups 為了覆蓋 L1 相關成本而向用戶收取的費用,具體的成本構成後文會講到。不同 Rollups 收取的方式不一樣。除了對 L1 gas 進行預測去覆蓋 L1 數據的費用外,Rollups 還會產生額外費用,作為應對未來 gas 波動風險的預備資金,本質上是 Rollups 的一筆收入。如 Arbitrum 會加上一筆「Dynamic」費用,OP stack 會將費用乘以「Dynamic Overhead」系數。這部分費用在 EIP 4844 升級前,估算下來為 DA 費用的 1/10 左右。

1.2.4 分潤

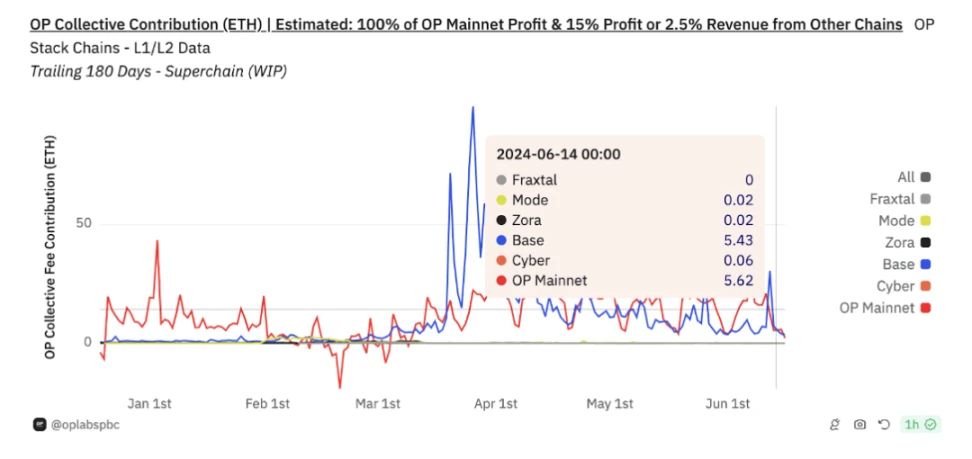

Base 由於採用了 OP stack 會相對特殊一點有一個分潤,Base 承諾貢獻總收入 2.5% /L2 交易中扣除向 L1 提交數據的成本後的利潤的 15% 二者中取其高,給到 OP stack。作為回報,Base 將參與 OP Stack 和 Superchain 的鏈上治理,並獲得最多 2.75% 的 OP 代幣供應量。以最近的數據來看,Base 給 Superchain 的收入貢獻在 5 ETH/ 天。

我們能發現 Base 為 Optimism 提供了不小的收入比例,除了現金流之外,健康的網絡效應也讓 OP Stack 生態在用戶和市場的眼中更具吸引力。盡管 Arbitrum 的某些表現如 TVL 或穩定幣市值高於 Base + Optimism,但目前已無法超過後者的交易量和收入。從兩者的 P/S ratio 也能看出這一點——考慮 Base 收入後,$OP 的 PS ratios 高於 $ARB 16% ,體現了生態帶給 $OP 的額外價值。

Source: OP Lab

1.3 Rollups 成本

1.3.1 以太坊 L1 數據成本

每一條鏈具體的成本結構不同,但大類基本可以分為通信成本,DA 成本,ZK Rollups 特有的驗證成本

-

通信成本:主要包括 L1 和 L2 之間的狀態更新、跨鏈交互等。

-

DA 成本:包括向 DA 層發布壓縮後的交易數據、狀態根、ZK 證明等。

在 EIP 4844 前,L1 成本主要成本來源於 DA 成本(對於 Arbitrum 和 Base 來說超過 95% ,對於 zkSync 超過 75% ,對於 Starknet 超過 80% )

在 EIP 4844 後,DA 成本大幅下降,而由於不同 L2 的機制,DA 成本的降低程度也不一樣,大概有 50% -99% 的成本下降。

1.3.2 驗證成本

主要為 ZK Rollup 所用,用於通過 ZK 手段驗證 Rollups 交易的可靠性。

1.3.3 其他成本

主要包括鏈下工程以及運維成本等。由於目前的 Rollups 運作方式,節點的運行成本接近於雲服務器成本,相對較小(接近於企業 AWS 服務器成本)

1.4 L2 的利潤和其他 L1 的數據對比

至此,我們大概了解了 Rollup L2 的整體收入 - 支出結構,可以和 Alt L1 做一個對比,這裏 Rollups 選擇了 Arbitrum,Base,zkSync,Stakrnet 周平均數據作為數據來源。

Source: Dune Analytic, Growthepie

可以看出,Rollups 整體的利潤率和 Solana 較為接近,相較 BSC 有明顯優勢,體現出 Rollups 的商業模式在盈利能力和成本管理方面的優秀表現。

2. Rollup 橫向對比

2.1 概述

Rollups 發展的不同階段,基本面表現差異顯著。如當交易存在發幣預期時,Rollups 會迎來顯著的交易量提升,隨之而來的手續費收入和費用支出也會顯著提升。

Source: IOSG Ventures

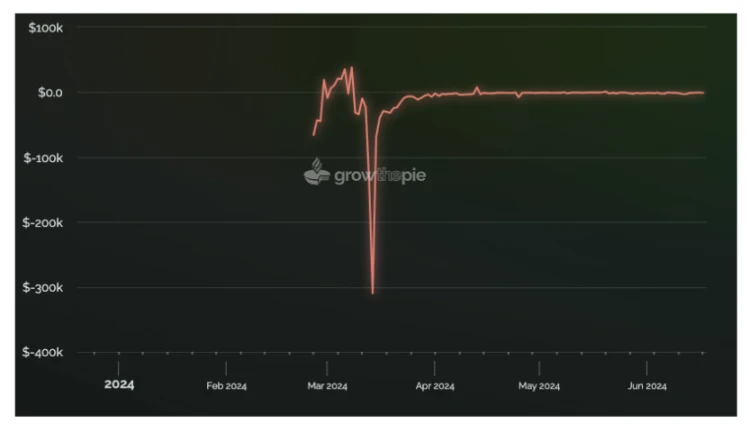

絕大部分 Rollups 仍處於早期,絕對的盈利能力對其來說沒有那么重要,更多的是保證收支平衡,保證長期發展。這也是 Starknet 一直宣告的不向用戶收取額外費用並以此盈利所希望達到的理念。

但從三月中起,Starknet 就持續負收益的狀態運營持續至今,其鏈上活躍度表現確實不佳,但負收益根本原因到底是什么,會長期持續嗎?

讓我們帶着這個問題繼續深入。實際上,Rollups 的收入結構相對趨同,而由於每條鏈的 Rollup 機制帶來的邊際成本結構有區別,數據壓縮方式等計算機制不一樣也帶來了成本上的差異。

Source: IOSG Ventures

我們希望在 Rollups 中進行成本的對比,以幫助我們橫向對比不同的 Rollups 有着什么樣的特性。

2.2 不同類型 L2 的成本結構

ZK Rollup

ZK Rollups 主要在驗證成本有差異,驗證成本往往可以被視為其固定成本,難以通過分攤手續費收取,也是造成 Rollups 出現入不敷出狀況的根因。

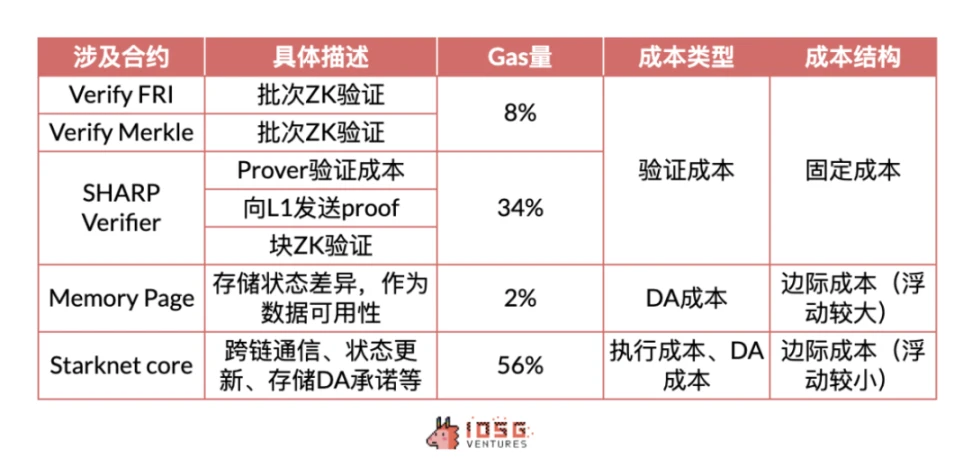

Source: David Barreto @Starknet, Quarkslab, Eli Barabieri, IOSG Ventures

本文主要討論兩個比較成熟有交易量的 ZK Rollups。

Starknet

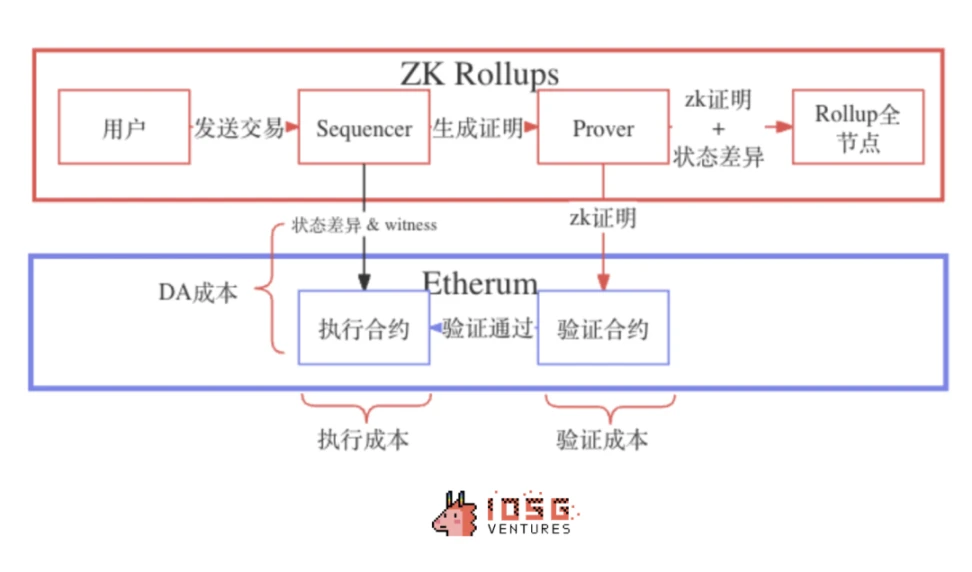

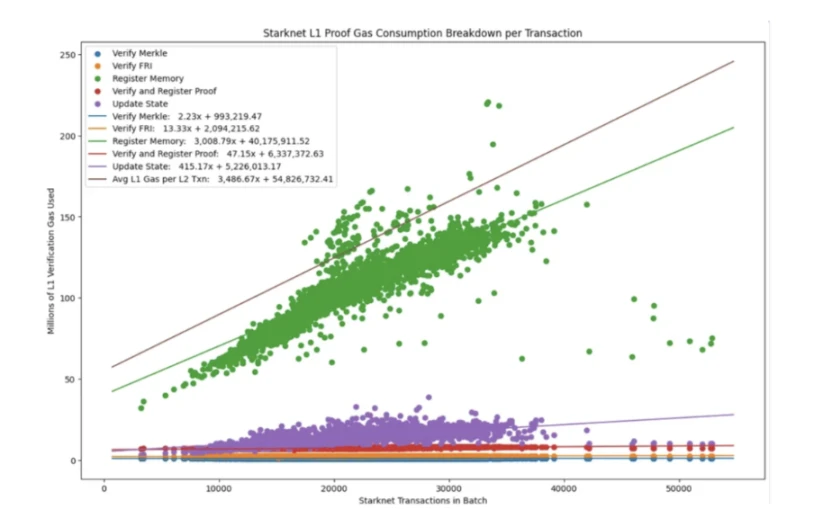

Starknet 採用共享自家的驗證服務 SHARP,交易排序、確認、出塊後,組成批次通過 SHARP 構建交易證明,發送至 L1 合約驗證,通過後將 proof 發送至 Core 合約。

Starknet 中的驗證和 DA 的固定成本分別來自區塊和批次。

Source: Starknet community - Starknet Costs and Fees

Starknet 中的可變成本隨交易數量增加而增加,主要是 DA 成本,這一部分理論上並不會產生額外的支出。實際甚至相反——Starknet 的交易費用是按每次寫入收費的,但其 DA 成本僅取決於更新的內存單元數量,而不是每個單元的更新次數。因此,Starknet 在此前收取了過高的 DA 費用。

交易費用的收取和運營成本的支付存在時間差,可能會導致部分虧損或盈利的發生。

因此我們看到,只要有交易還在產生,Starknet 就需要不斷出塊並支付塊和批次的固定成本。同時,交易數量越多,需要支付的可變成本也就越多。固定成本並不會顯著增加邊際成本

Source: Eli Barabieri - Starknet User Operation Compression

Starknet 由於對每個塊有計算資源的限制(Cairo Steps),其 gas fee 計算方法是根據計算資源和數據量大小,分別覆蓋固定成本和可變成本。由於出塊 / 批次的成本難以分攤到每個交易,但由於每個塊是到達了一定計算資源後才關閉(固定成本被觸發),因此可以通過計算資源的維度來計算並收取一部分的固定成本。

但同時由於出塊時間的限制,如果交易量不足(單個塊中的計算量不足),計算資源並不能很好的衡量所需要攤掉的價格,因此固定成本仍然無法被完全覆蓋。同時「計算資源的限制」會受到 Starknet 網絡參數升級的影響,EIP 4844 後短期運營的大幅虧損便體現了這一點,虧損直到收取的費用裏的計算資源參數被調整後才有所緩和。

Source: Growthepie

Starknet 的收費模式並不能在每一筆交易中有效地填補固定成本,因此當 Starknet 主網更新及交易量極低時,就會出現負收入的情況。

zkSync (zkSync Era)

zkSync era 在 Boojum 升級後從塊驗證轉向了批次驗證和存儲狀態差異,有效降低了驗證和 DA 成本。流程基本類似 Starknet,Sequencer 提交批次到 Executor 合約(狀態差異和 DA 承諾),證明節點提交驗證( ZK 證明和 DA 承諾),驗證通過後執行批次(每 45 個批次執行一次);區別在於 Starknet 對於塊和批次都有驗證成本而 zkSync 僅有批次的驗證成本。

zkSync 和 Starknet 的成本對比

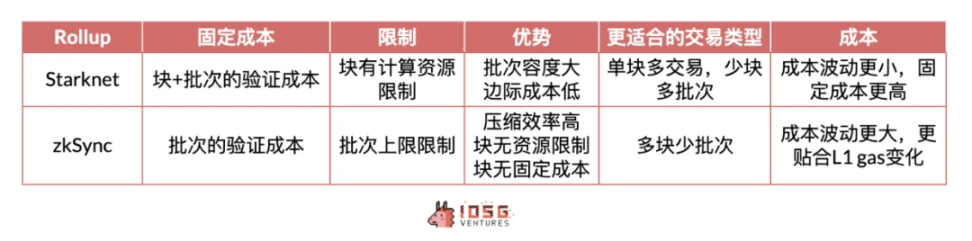

Starknet 批處理大小比 zkSync Era 要大得多,zkSync Era 每批的交易限制為 750 或 1, 000 ,而 Starknet 沒有交易限制。

Source: IOSG Ventures

這樣看來,Starknet 的 scale 能力更強,由於每個塊都有計算資源限制,單塊中處理更多交易和批次的能力使其在高頻交易和需要處理大量簡單操作的場景中表現更好,但在交易量較小的時候會出現固定成本過高的問題。zkSync 的壓縮效率和靈活的塊資源使其在需要靈活應對 L1 gas 價格波動和自身鏈上活躍度匱乏的情況下更具優勢,但在出塊速度方面會有限制。

對於用戶來說,Starknet 的收費模式會更用戶友好,與 L1 相關性較小,規模效應更強。zksync 的費用更加高效但隨 L1 波動會更大。

對於協議來說,在活躍度低的階段,Starknet 高昂的固定成本會帶來更多的虧損,而 zkSync 會更加適用於這種場景。在活躍度高的階段,Starknet 更適用於進行大量高頻交易並控制成本,zkSync 目前的機制在高交易量上表現可能會略遜一籌。

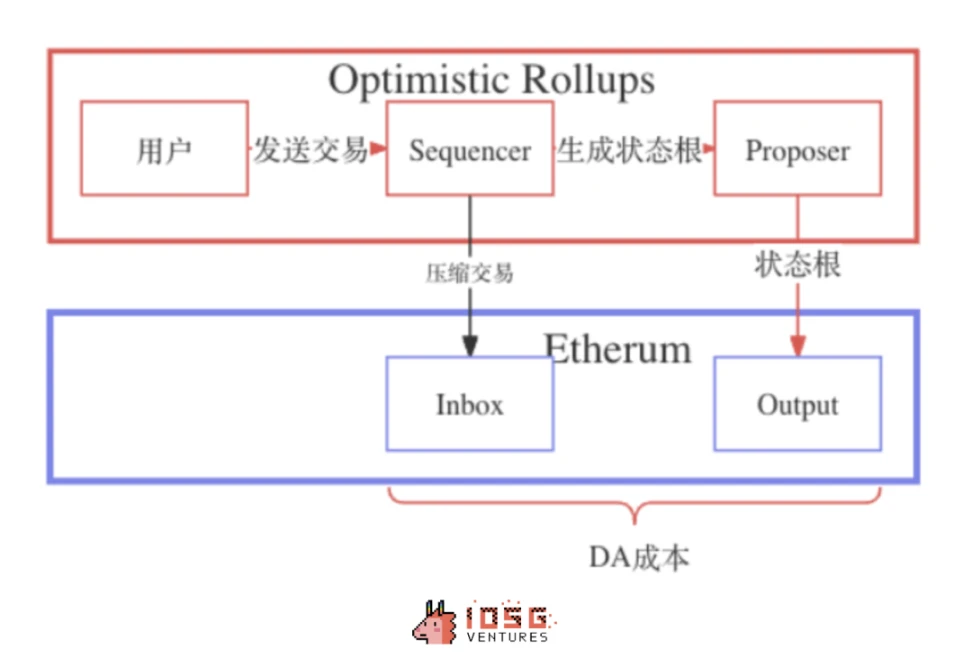

2.3 Optimistic rollup

Optimistic Rollup 的成本結構相對簡單,在沒有驗證成本的情況下,用戶僅需要支付 L2 的計算成本和發布到 L1 數據的 DA 成本,其中狀態根的發布由於和出塊相關,更偏固定成本,而壓縮交易的上傳為易於預估易於分攤的可變成本。

和 Zk Rollup 相比,其固定成本更低,更適合交易量適當的場景,但由於每筆交易需要包含籤名,導致 DA 即可變成本會更高,在大規模採用階段邊際成本帶來的優勢也就相對更小。

Source: IOSG Ventures

基於目前的採用規模,ZK Rollup 的固定成本可能會導致無補貼交易更高的費用下限,相較 OP Rollups 為用戶帶來成本,但 ZK 的優勢明顯在於規模化:

高交易量和證明聚合將驗證成本分攤,最終 L1 節省的邊際成本將超過 Optimism Rollups;運行 Validiums/Volitions 和僅需狀態差異的 DA、更快的提款速度等會更適合規模型的經濟需求和 RaaS 生態。

2.3 數據對比

收入

Rollups 向用戶收取的 gas fee,可以看到 Base 收入較高,Starknet 收入較低,Arbitrum 和 zkSync 持平,交易量的差異導致了橫向和縱向的差距,因此我們計算每交易收入。會發現在 EIP 4844 升級前,Arbitrum 的每交易收入較高,升級後 Base 的每交易收入較高。

Source: IOSG Ventures

成本

從每筆交易的成本來看,Base 在 EIP 4844 前,由於 DA 成本過高,導致交易成本過高,實際上處於邊際成本較高的情況,由於規模效應導致的成本優勢並沒有體現。而在 EIP 4844 後,隨着 DA 成本的大幅降低,Base 的每單交易成本直线下降,目前是所有 Rollup 裏交易成本最低的。OP 和 ZK 相比,可以看到 OP Rollups 是升級更大的受惠者,StarkNet 的 L1 DA 的實際成本可以降低約 4 到 10 倍,略小於 OP Rollups 一個數量級。這也與理論推論一致:在 EIP-4844 升級中,ZK Rollups 的收益不如 OP Rollups 大。ZK Rollup 在升級後的費用表現也體現了固定成本對其的影響。

Source: IOSG Ventures

利潤

數據來看,Base 由於規模效應毛利最高,遠超同為 Optimistic 的 Arbitrum。同為 ZK Rollup 的 Starknet 由於交易量過低,無法覆蓋固定成本導致交易毛利為負,zkSync 則為正但同樣受限於固定成本,低於 OP Rollup。EIP 4844 的升級並沒有給利潤率帶來直接的幫助——受惠的主要將是用戶,其費用成本大幅降低。

Source: IOSG Ventures

3. 總結

3.1 成本側

目前看來大部分 Rollups 還處於其 Margin curve 的前半段,隨着交易量的提高邊際成本逐漸降低,同時平均固定成本也會顯著降低。但未來以太坊 L1 或 L2 生態交易量興起後,受網絡的容量影響平均交易成本的上升會導致邊際成本逐漸呈上升趨勢(從 Base 3-5 月的表現可見),這是 Rollup 長期發展不可忽視的問題。在關注短期採用導致的成本變化時,我們也需要關注 Rollups 在長期成本曲线上作出的努力。

Source: Wikipedia - Cost curve

而短期看來,對於 Rollups 來說,更有效地減少邊際成本是最好建立壁壘的方法,其中針對市場狀況調整收入和成本模式是比較好的解決方案。

3.2 收入側

為了保持長期的競爭力,協議盡可能不對用戶額外收費,甚至倒貼費用讓用戶支出盡量保持低且穩定,如我們看到 Starknet 現在的情況。優先費用固然會帶來更多收入,可前提是鏈要有足夠的活躍度。

在 EIP 4844 後,部分 Rollups 的收入產生了大幅下降(如 Arbitrum),這是由於一部分利潤差來源——DA 數據費用部分的隱性收入已經幾乎被抹除。Rollups 的收入模式將會變得相對單一,主要從 L2 費用當中挖掘,隨着交易量的增長,產生的優先費用和擁堵費用會是重要的收入組成部分。同時在主動收入方面,通過 Sequencer 提取 MEV 也將是未來 Rollups 重要的收入來源之一。

總的來看,Rollups 的商業模式的確具有規模經濟的優勢,尤其是 ZK Rollups。目前的市場狀況並不適合 Rollups 發揮其優勢,都需要等到類似今年 3-5 月的 Base 時刻。商業模式的多樣性和不同 Rollups 在不同市場狀態下的適應能力也讓我們看到以太坊 L2 Rollups 生態的深遠考量。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

評論