20多億美元比特幣遭拋售,散戶該跟隨還是堅守?

10XResearch

編者按:在 《山寨幣熊市,交易者迎來艱難時刻》 之後,知名投研機構 10X Research 再次對比特幣大盤發表最新觀點。結合近期的比特幣 ETF、礦工、上市礦企及比特幣早期持有者的拋售, 10X Research 給出了市場下一個階段的價格預估,而能否達到預期的點位,或將決定市場後續走向。Odaily星球日報將於本文進行編譯,供讀者參考。

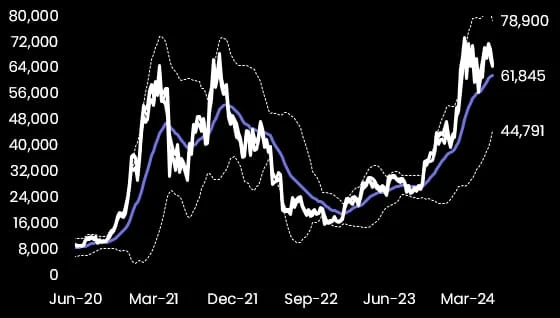

四年周期及供應-流通模型是價格預測關鍵工具

作為比特幣價格的預估基礎,四年一度的預測性拋物线周期模式至關重要,這也是 95% 的加密貨幣的預估基礎。盡管,這種模式常被過度誇大,暗示比特幣的價值將無限上升。 另一個關鍵工具是“供應-流通模型”,它通過強調供應量的減少以預測比特幣的無限價值。

同往常一樣,今年的大多數專家仍然預測比特幣價格將達到新高,預測範圍從 100, 000 美元到 150, 000 美元不等,甚至更高。

技術創新和人類心理(特別是貪婪和恐懼的相互作用)這兩大因素,是加密貨幣周期性市場的關鍵催化劑。盡管如此,市場本質上是一種動量遊戲——大多數參與者積極地推動價格上漲,並保持一貫的看漲立場。 這一自我實現的預言強調了, 在機會出現時果斷抓住上漲動量的必要性。同時, 這一現象也說明未來可能會有更多的周期。

比特幣的實用價值和現金流基礎上的估值應在討論中得到處理。 不同於 其他資產,如果根據生產成本曲线進行估值的話,比特幣 與黃金類似 。而隨着時間的推移,購买比特幣的心理變得更加復雜,因為一枚高價(如 70, 000 美元)購买的比特幣,看起來似乎不如 100 美元可以購买十億枚的加密貨幣那樣有吸引力。Meme 幣利用了這一心理,上市公司通過股票拆分也實現了同樣的目的。

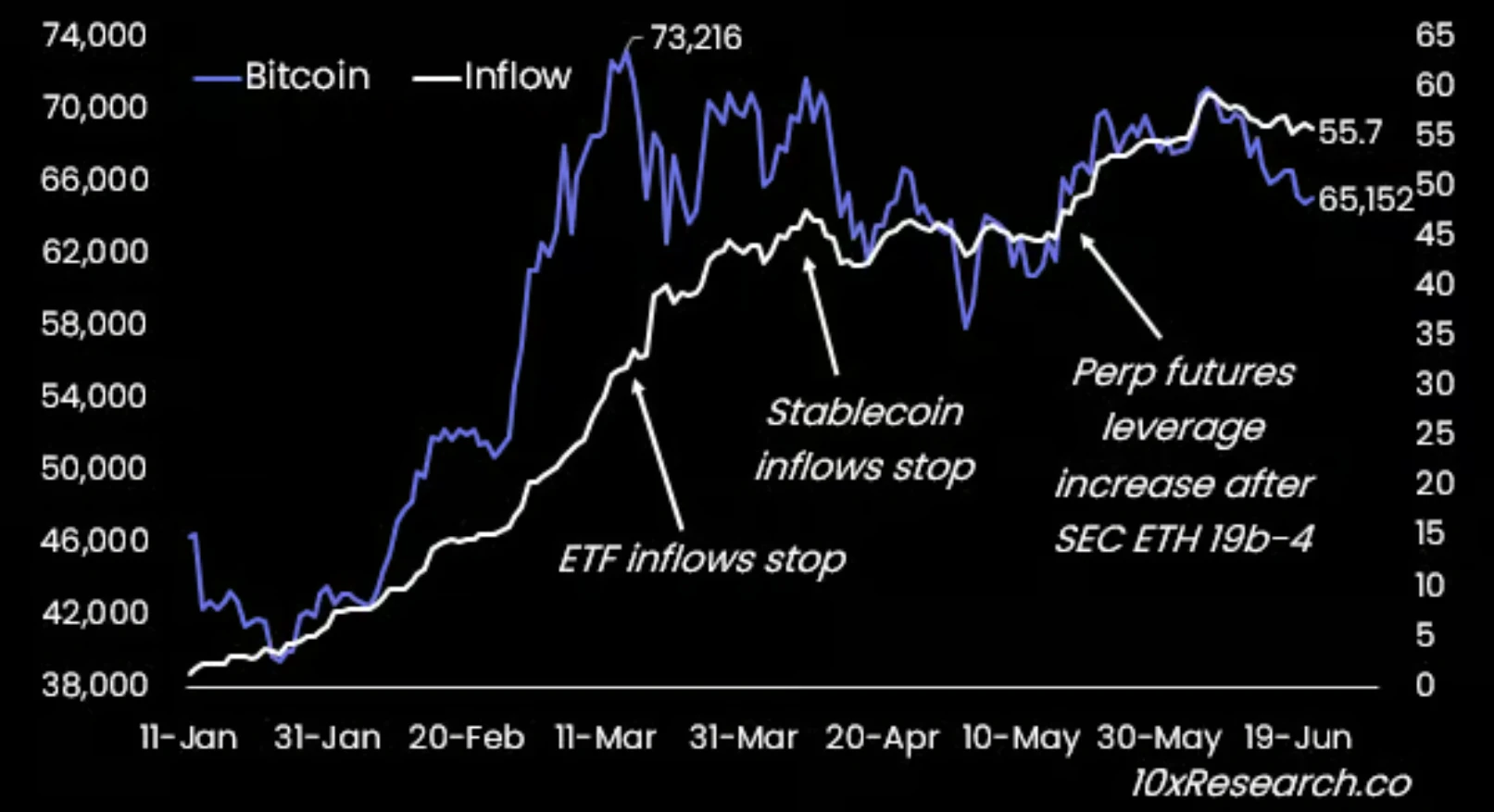

比特幣(紫色)與資金流量指標(白色)對比圖

三大群體拋售比特幣,對衝基金套利機會或已消失

盡管當前市場結構並非完全看漲,但我們在三周前就基於“達到歷史新高後通常會實現拋物线式上漲”這一觀點,推測比特幣在接近 70, 000 美元的價格時將嘗試突破;而當突破失敗時,風險管理則變得至關重要。彼時,我們預估較低的通脹數據會成為比特幣價格上漲的催化劑,結果也確實如此,但比特幣卻遭到了大量拋售。

首先,與之前通脹變化帶來的比特幣 ETF 的積極买入相反,比特幣 ETF 在過去八個交易日內拋售了 10 億美元的資產。

其次,比特幣礦工的場外銷售額增長至自 3 月以來的最大單日交易量,一天內銷售量突破 3, 200 枚比特幣。已上市的礦企佔據 3% 的市場份額,但在 5 月淨賣出了 8, 000 枚比特幣(6 月數據尚未公布,但礦工的賣出量顯著增加)。礦工的比特幣儲備從 6 月 5 日的 1290 億美元下降到現在的 1180 億美元。

最後,另一賣家群體是比特幣早期持有者,他們的賣出金額為 12 億美元。

以上三者似乎都對以 70, 000 美元以上的價格賣出比特幣感到滿意。

我們預估比特幣 ETF 的平均入場價格為 60, 000 美元到 61, 000 美元,價格回到這個水平可能會導致一波清算。而當比特幣在 5 月 2 日跌至 56, 500 美元時,貝萊德發表聲明,稱“主權財富基金和養老金基金即將入場”。這在一定程度上阻止了比特幣的進一步下跌,但現在,貝萊德表示他們的比特幣 ETF IBIT 有 80% 的購买量來自散戶而非機構(來源 見此報道 )。

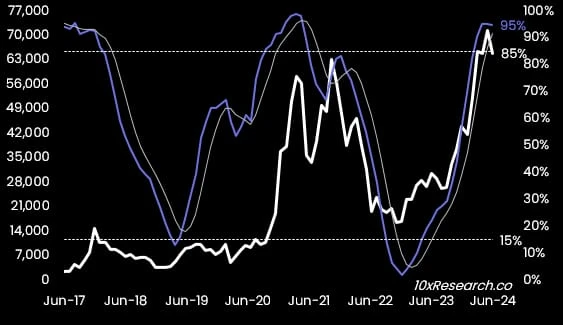

目前, 61, 000 美元的價格水平與 21 周動態平均线一致,而在之前的周期中,這一指標在买入(比特幣價格高於 21 周動態平均线)或賣出時都是很好的風險管理指標。我們預估 145 億美元的比特幣 ETF 中有 30% 的資金來自尋求套利的對衝基金,而八個交易日的 ETF 清算表明,這些基金可能 沒有在期貨到期日(6 月 28 日)臨近時延續套利交易(做多 ETF 對做空 CME 期貨),因為套利機會已經消失。

比特幣(白色)與其 21 周動態平均线(紫色)對比圖

套利機會之所以存在,是因為高利率允許交易所將期貨以溢價價格進行銷售,並且大多數加密交易者傾向於看漲(买家方面),這助推了資金成本的上漲。2024 年比特幣的平均年化資金利率為 16% ,而過去幾天這個數字僅為 8-9% 。所以,這一個位數的資金利率可能無法繼續維持套利遊戲,因而導致比特幣 ETF 的不斷流出。這是我們在 3 月 8 日 (自比特幣價格達到 40, 000 美元以來首次採取審慎態度的發言)和 4 月 5 日 等文章中解釋的套利信號效應的另一面。

我們的市場結構分析對流動性組成部分進行了拆解,所以 有時會提供與潛在的看漲(拋物线式)敘述相反的謹慎觀點 。 事實上,盡管自 3 月 12 日(CPI 數據快速上升時)以來比特幣 ETF 流入量明顯放緩,山寨幣交易量大幅下降,資金費率也隨之下降,但比特幣價格在過去三個月內仍然維持在一個 15% 的寬幅區間內波動 。

自 4 月 21 日(比特幣減半完成)以來,穩定幣鑄造量顯著放緩。這些因素(比特幣 ETF 流入和穩定幣鑄造暫停,山寨幣和資金利率的下跌)使我們產生了比特幣價格下跌至 52, 000-55, 000 美元的擔憂,這一數據與市場實際表現僅僅相差 3% 左右(比特幣價格最低跌至 56, 500 美元)。

5 月 15 日,在較低的 CPI 數據公布後,在接下來的 20 天內,比特幣 ETF 流入資金達到了 38 億美元。如果保持增長,我們預計較低的 CPI 數據會推動市場反彈,並預計今年晚些時候 CPI 數據會低於 3.0% 。2019 年 7 月,聯邦儲備局因通脹下降和經濟增長疲軟而降息,當時比特幣跌幅高達 30% ,因此,降息的原因很重要。

然而,由於套利(資金費率)的吸引力減弱,這次比特幣 ETF 的購买量未能實現增長。當美國證券交易委員會(SEC)在 5 月 20 日暗示以太坊 ETF 可能獲批時,隨着期貨頭寸的增加,市場結構得到了大幅改善。在三周左右的時間內,市場購买了 44 億美元的以太坊期貨頭寸(增幅達 50% )和 30 億美元的比特幣期貨。結合 5 月 15 日的 CPI 數據,這有效地改善了市場結構並幫助比特幣價格回升至 70, 000 美元,早期持有者、礦工和 ETF 因而主動選擇賣出比特幣持倉。

關鍵點位:能否守住 61000 和 65000 ?

交易始終是“風險-回報型遊戲”,我們曾於 6 月 3 日 指出,如果比特幣價格未能在 6 月達到歷史新高,ETH 期貨頭寸過多將會面臨連帶風險。自 5 月 23 日美國證券交易委員會(SEC)批准 19 b-4 文件(S-1 文件仍在審理中)以來,槓杆期貨交易者一直是主要甚至是唯一的买家。他們的資金流動將比特幣推回了區間頂部,再加上較低的 CPI 數據,風險/回報比例傾向於比特幣的突破。

較低的通脹數據、美國大選和美股反彈是支撐今年晚些時候比特幣價格上漲的非加密市場催化劑。但沒有更多的穩定幣鑄造量、比特幣 ETF 資金流入以及期貨槓杆的增加或其他流動性(市場結構)指標的出現,比特幣多頭可能會錯失上漲機會。

每次價格嘗試突破失敗或比特幣交易回到上一輪周期的歷史高點(68, 300 美元作為分界线)以下時,我們需要重新定義一個水平线以對持倉頭寸進行風險管理。

在之前的多個周期中, 61, 000 美元的 21 周動態平均线一定程度上避免了更大的回調。

另一個關鍵點位是 65, 000 美元,這是過去三個月盤整期的價格 中間值,可能預示着一個更大周期頂部的形成 。

我們不會盲信那些毫無根據的說辭,我們更加信賴數據反映的信息。 而從市場參與者(包括早期持有者、比特幣 ETF 購买者、礦工、穩定幣發行商等角色)的數量並未明顯增加這方面來看,市場現狀令人擔憂。

因此,每個人都需要自行決定自己的風險承擔能力。將風險管理和數據分析二者予以結合,交易者才能“不下牌桌”。正如 15 年前一位老交易員和我們說的那句話一樣——“市場每天都會开啓”,這意味着我們總會有下一次機會、下一個周期。

比特幣(白色)與其月度隨機指標(紫色)對比圖

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

7645粉絲數

0