深度解读:当前价格区间是本轮周期主升浪行情的「起跳板」吗?

原文作者:Mur phy(X: @Murphychen 888 )

前 言

自从今年 2 月我写完那篇《用“上帝视角”去发现 BTC 的内在运行规律》之后,就再未写过长推文。一方面是觉得能把简单的逻辑讲清楚,就不必用长篇大论去增加读者的疲劳感。另一方面是工作繁忙让我无法静心去思考一整套数据体系。尤其是我写文章喜欢用图文并茂的方式表述清楚;有时候画图所耗费的时间甚至远超码字的时间。

最近经常收到小伙伴催更的私信,希望我就目前牛市所处的阶段谈谈看法,并结合链上数据加以印证。其实有很多优秀的数据分析师都对此有过分析,例如倪大 @Phyrex_Ni 就在 6 月 11 日的文章中,结合宏观事件、链上结构、交易所存量等方面讲述了当前最真实的数据基本面。链接如下: https://x.com/Phyrex_Ni/status/1800210944188190983…

然而,我仍旧希望能从不同于大家所常见的方向,用多角度来表述我的一些个人观点。良久构思后,经过这 2 天工作之余的撰写、画图、标注和校对,终于完成了这篇近 3500 字的内容。如果你是 BTC 的 HOLDer,亦或是一位趋势交易者,相信在阅览全文后,能为你提供一些不一样的参考和思路。

废话不多说,我们进入正题......

正文

URPD 链上筹码结构可以作为趋势判断上极其重要的参考依据。它不同于我们常规所使用的诸如 K 线、量价、均线等技术理论,而是通过链上筹码的移动形成的密集区来观察谁在买(购买意愿),谁在卖(卖出风险),以此来预判接下来行情可能会朝哪个方向运行的概率更大。

一个通过长时间换手而形成的筹码密集区往往就是下一个阶段的“起跳板”。筹码结构越牢(有厚度),价格跨度越广(有宽度),向上发展的概率就越大。“ 有厚度 ”就表示在这个区间购买意愿强烈,可以承接住其他低成本区间的筹码派发,且由于对未来的高预期,当价格波动时产生的卖出风险也会偏低。“ 有宽度 ”就表示筹码分散度好,不会产生集中性抛压。只要不是突发性黑天鹅事件,筹码密集区会对价格形成“阻力和粘性”作用,即对价格敏感度不强,不容易被击穿。

纵观本轮周期,令人印象深刻的“起跳板”有 2 个:

A、 25, 000-30, 000 美元区间;

B、 41, 000-44, 000 美元。

A 区间的形成从 23 年 3 月至 23 年 10 月,用了 220 天;B 区间的形成从 23 年 12 月至 24 年 2 月,用了 67 天。因此,我们可以看到一个有厚度的价格区间的形成,必然是以“月”为单位,在此期间多空双方需经历激烈的交锋,最后才能形成“底部”的共识。

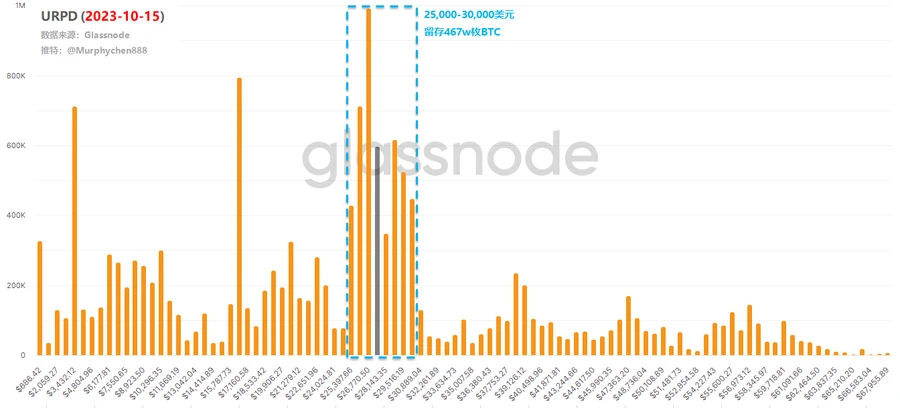

下图是 2023 年 10 月 15 日的 URPD 数据。经过 220 天的换手,在 25, 000-30, 000 美元区间形成了 467 w 枚 BTC 的堆积,占当时 #BTC 总流通的 24% 。可以说,这是一个非常夸张的天量级数据,几乎所有卖出风险都在此处得到了释放,接下来的“起跳”便是为水到渠成。

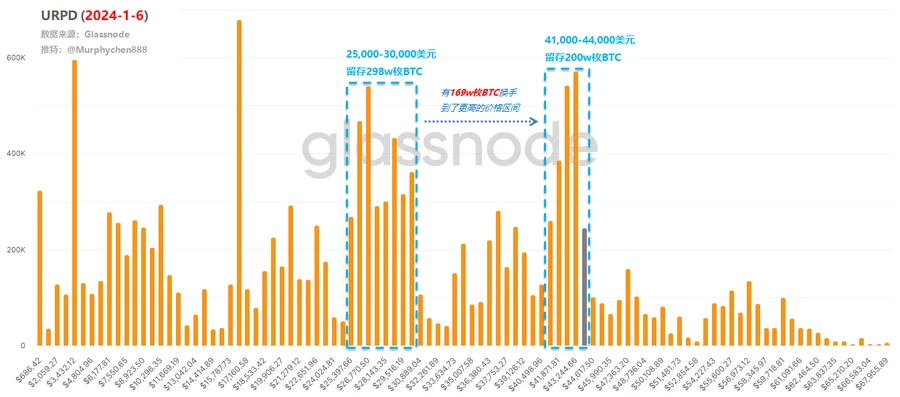

到了 2024 年 1 月 6 日,也就是现货 ETF 审批通过的前夕,BTC 在经历 67 天换手后在 41, 000-44, 000 美元处形成了 200 w 枚 BTC 的堆积。其中有 169 w 枚就是从 A 区间(即 25, 000-30, 000 区间)转移而来。这是一个低价筹码换高价筹码的过程,让交易 ETF 利好预期的短线筹码提前下车。

同时,在 A 区间仍然留有 298 w 枚坚定信念的筹码。这也是为什么当时在 ETF 通过后,BTC 从 46, 000 回调到 38, 000 ,但却未继续跌回 A 区间的重要原因。能动的筹码几乎都在这 2 个区间, 低区的筹码不想卖,高区的筹码不舍割 ,自然就为再次起跳创造了条件。

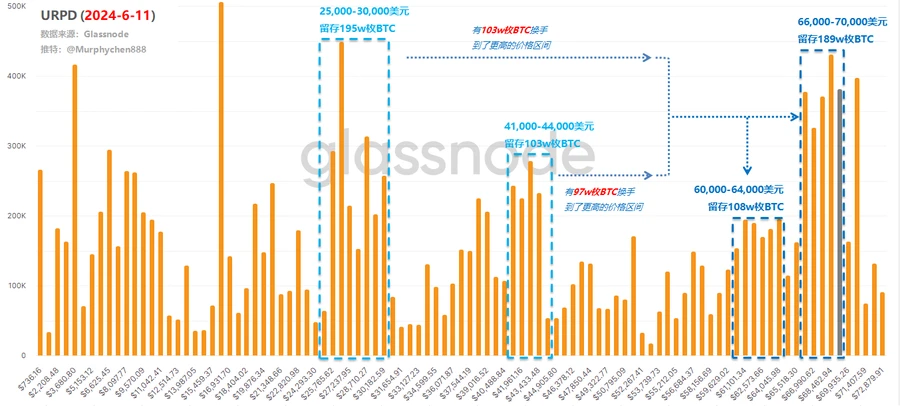

而当前,链上筹码结构正在悄悄的形成 C 区间!

这是一个从 6 w-7 w 美元的大区间,其中又包括 2 个小区间,即 60, 000-64, 000 美元和 66, 000-70, 000 美元。为了方便表述,我们暂称为 C 1 和 C 2 区间。

截止到 6 月 11 日,C 1 区间堆积了 108 w 枚筹码,C 2 区间堆积了 189 w 枚筹码(此处请忽略 Mt.Gox 的筹码移动)。其中有 103 w 枚从 A 区间转移而来,有 97 w 枚从 B 区间转移而来。从时间跨度上看,这个过程经历了 104 天( 以“月”为单位的条件已满足 )。

如果您要问我接下来还要积累多久?我并不知道。但是根据前几次的数据,理论上作为“起跳板”应该不需要 1 w 美元这么宽的价格跨度(5000 美元就够了)。因此,C 1 和 C 2 都有可能成为未来形成共识的底部区间。如果是 C 1 ,那么就要等 C 2 的筹码被逐步消化,慢慢转移到 C 1 后继续形成更为牢固的区间结构。亦或是在 C 1 和 C 2 的中间形成一个新的堆积区。

当然,仅此还不够......

成为下一阶段的“起跳板”还需满足另一个重要的条件,即上文提到的“ 低区的筹码不想卖,高区的筹码不舍割 ”。我们可以通过另外几组数据来看下当前情况是否满足。

1、卖方风险有没有释放?

用已实现利润和亏损数据图可以清楚的看到 BTC 每天已实现利润和已实现亏损的总量,通过其相对规模可更好地了解市场周期和投资者情绪。

在牛市期间,已实现利润(RP,绿色柱形)往往占主导地位,因为随着市场的强势,低成本筹码会不断的进入并兑现盈利。而已实现亏损(RL,红色柱形)往往会在熊市期间占据主导地位,因为以高价购买的 BTC 在亏损的情况下退出,尤其会在市场投降事件的发生时达到顶峰(即熊市底部)。

在上一轮牛市见顶阶段,即 2021.1.9-2021.4.20 期间 RP 值多次爆表。说明随着价格的上涨,大量的低成本筹码出现多次集中性盈利套现,这个给市场带来了巨大的卖出压力。一旦后续资金无法承接,就会导致 RL 数值(红色柱形)逐步上升,最终完成牛熊周期的转换。

在本轮周期,即 2024.3.5 - 2024.3.18 期间也出现过一次 RP 值爆涨,而且其规模不亚于上轮牛顶阶段。 但不同的是,在本次集中性盈利兑现后便没有再持续的出现 RP 峰值 (图中 2024.5.28 的 RP 峰值是由于 Mt.Gox 的远古筹码移动造成数据干扰,对此我们可以忽略)。因此,我们可以认为当前市场情绪还算稳定, 2024.3.18 的盈利兑现是一种卖方风险的释放,而不是牛市见顶。

我们也可以从另一个角度来观察,即 交易所主流资产买方动力/卖方压力数据。

它假设了一个简单的模型,即:把 BTC + ETH 流入交易所(以美元计价)被认为是卖方压力;把稳定币的流入视为是买方动力。红色负值:表示卖方压力,稳定币的流入量少于 BTC+ETH 卖方流入量。绿色正值:表示买方动力,稳定币的流入超过 BTC+ETH 卖方流入。

从上图中我们可以看到,在 2021.1.8-2024.5.10 期间,交易所的卖方压力持续维持高位,并随着价格上涨乏力时突然放大(5.19 事件),这是牛市见顶的信号。而在本轮周期,随着价格一路攀升,卖方压力在 2024.3.13 出现了峰值, 此后并未持续维持高位,而是快速减弱 。结合上一篇推文中对交易所流量势能的分析结论,当前交易所无论是 #BTC 还是 #ETH 都处于一个低流动性状态。

我们将这些数据结合在一起,就能得出一个结论, 即当前市场满足“低区的筹码不想卖”这一条件。

2、短期高价筹码有没有割肉卖出?

我们引入比特币卖方风险比率这一风险管理工具来评估市场风险。该模型的计算方法是将链上实现的所有利润和损失相加,再除以已实现市值。因此,其本质是将投资者每天花费的美元总价值与已实现的总市值进行比较。

当数值接近下面的红线( 低值 ),表明大多数 #BTC 以相对接近成本的价格卖出,市场已经达到了某种程度的平衡。这种情况也能说明当前价格范围内的“利润和损失”已耗尽,市场处于低波动性环境。

当数值接近下面的蓝线( 高值 ),表明相对于成本基础,投资者正在以较高的利润或损失卖出 #BTC 。这种情况市场可能需要重新找到平衡,通常也伴随高波动性的价格变动。

从图上看,风险比高值的出现往往都是在牛市暴涨或熊市暴跌时,即投资者要不是高利润兑现,要不是亏损割肉离场。在熊市和牛市初期阶段,风险比低值出现的次数校对,说明此时的高成本的投资者不愿割肉离场,大多数出售的 BTC 都是接近成本价的短期筹码。这也是低波动性环境下的市场平衡期。比如当下就是类似的情况。

随着牛市进程的推进,风险比率逐步抬高,意味市场卖方风险正在增加。到了牛市后期,风险比率已经几乎不可能再出现低于红线的情况。

通过这个数据的观察,我们就能得出另一个结论,即当前市场也满足“高区的筹码不舍割”这一条件。

结束语

至此,整个数据推理逻辑已经全部讲完。我认为当前价格区间有较大概率会是本轮周期开启主升浪行情前的“起跳板”,这一结论是建立在当前的数据基础之上,但数据会变,故不能保证未来情况 100% 与分析一致。

那会不会现在就是牛市赶顶阶段呢?如果存在这样的可能,需满足以下几个条件:

1、大量低区筹码在高区离场,尤其是本轮周期所形成的 A 区和 B 区的筹码,都不是在熊市最底部买入,势必有部分不愿意再坐一轮周期的过山车。

2、RP 多次出现峰值,且峰值越来越低,同时 RL 开始逐渐增多。

3、交易所内卖方压力持续维持高位,且交易所流量势能开始放大。

4、卖方风险比出现连续高值,且高点逐级下降。

5、出现黑天鹅事件,严重偏离市场预期。

以上条件满足的越多,就越有可能是牛市赶顶阶段。

我所讲述的,是一套有据可依且能形成闭环的方法论,切勿将此视为对行情多空或价格的预测。 这些模型结合了长久以来我对数据的观察和跟踪,以及经验的积累,是对牛市顶部判断上最直观、最有效的方法之一。如果小伙伴们也同样认可,可以此为参照,潜心思考并得出自己的结论。

原文链接

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

早报 | Lighter 24 小时交易量突破 110 亿美元;Circle Q3 财报公布;Strategy 美股市值跌破其 BTC 持仓价值

整理:ChainCatcher 重要资讯: 币安将停止币安直播平台服务,币安广场将继续提供直播服务...

24H热门币种与要闻 | Sui将推出原生稳定币USDsui;美SEC拟推出基于Howey测试的代币分类法(11月13日)

1、CEX 热门币种 CEX 成交额 Top 10 及 24 小时涨跌幅: BNB -0.78%...

星球日报

文章数量

11042粉丝数

0