Cregis Research:2023年區塊鏈行業全景回顧與分析

一、引言

2023 年的加密貨幣市場展現了一種矛盾現象:盡管投資者活動表現不溫不火,市場價格卻出現了顯著上漲。多數金融機構雖然對為加密貨幣用戶提供服務持謹慎態度,但近期 ETF 的申請卻標志着機構投資者在加密貨幣領域採納上的重大進展。監管機構對市場風險發出了警告,並採取了相應的執法措施,然而司法部門對這種監管過度有所反制。與此同時,以太坊的升級使得質押資產能被提取,反而促進了 ETH 質押總量的增長。

在區塊鏈平臺方面,以太坊繼續鞏固其作為第一層(Layer 1)區塊鏈的領導地位,並專注於發展以 Rollup 為核心的可擴展性策略。同時,Solana、Avalanche 和 Cosmos 等競爭性區塊鏈通過各自獨特的擴展战略逐步擴大了市場份額,其中 Solana 的集成化方法在年末取得顯著成果。

在鏈上應用領域,盡管藍籌借貸和交易協議表現穩定,但 Lido 等流動性質押提供商在市場上佔據了主導地位。DeFi 在實物資產代幣化等方面實現了實質性的發展。非同質化代幣(NFT)市場經歷了劇烈競爭,導致像 OpenSea 這樣的平臺市場份額顯著下降,同時比特幣網絡上引入的 Ordinals 激發了 NFT 和迷因代幣的增長。此外,去中心化社交協議的興起預示着區塊鏈應用开發的新紀元。

在這充滿矛盾的一年裏,區塊鏈行業呈現了一系列引人注目的創新和增長。本文將深入分析這一年中區塊鏈行業的核心發展和主要趨勢,為讀者提供一個全面而深刻的行業視角。

二、區塊鏈平臺和擴展

(一)Layer 1

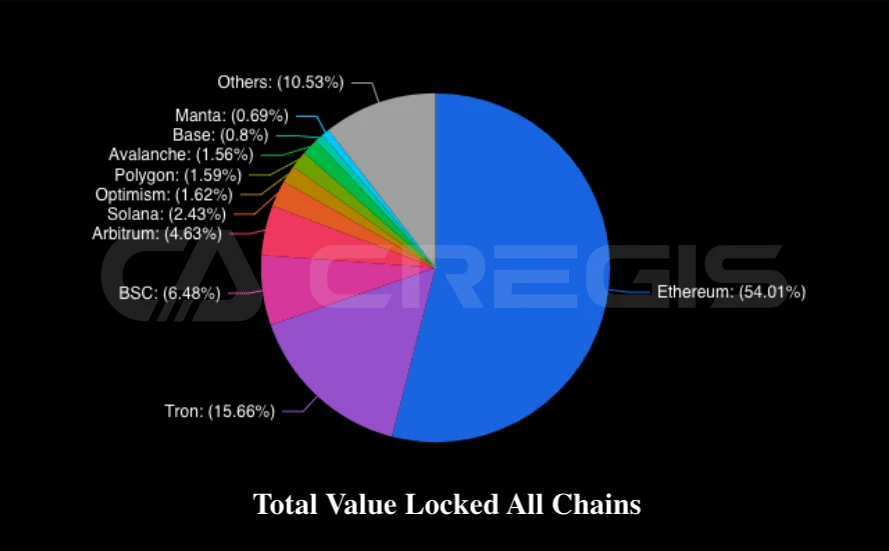

在 2023 年,以太坊繼續作為基於智能合約的第一層(Layer 1)網絡市場的領導者。無論是在總鎖定價值(TVL)、交易量還是交易費用等方面,以太坊相較於其他基於智能合約的 Layer 1 網絡,都佔據了主導地位。通過觀察交易費的高低,我們可以衡量用戶對不同區塊鏈網絡的需求程度。顯然,在 2023 年,大部分需求都集中在了以太坊網絡上,這一點從其較高的交易費用中可以明顯看出。

(來源:DefiLlama)

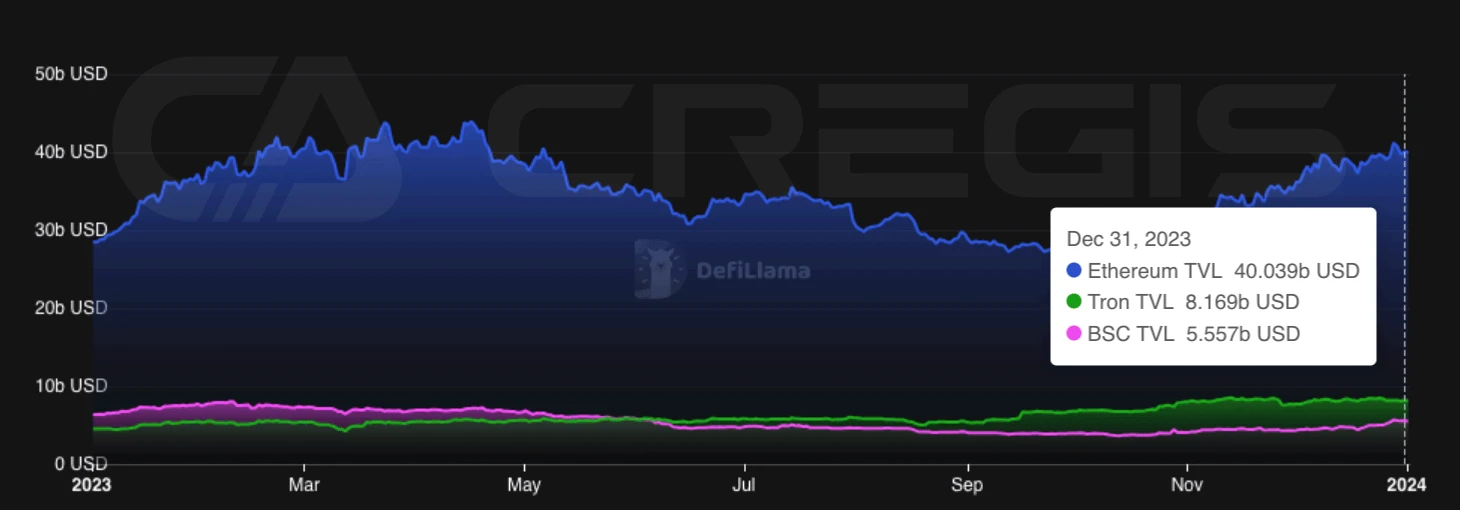

Tron 和 BNB Chain

在 2023 年,以太坊的主要競爭對手們經歷了一些明顯的變化。從年初到年末,Tron 的總鎖定價值(TVL)增長了大約 100% ,而同期 BNB Chain 的 TVL 卻下降了約 38% 。這些變化的主要原因在於宏觀經濟因素和監管事件的影響。例如,Tron 的 TVL 增長主要歸因於穩定幣用戶從 USDC 和 BUSD 轉向 USDT 的趨勢,而 BNB Chain 的 TVL 下降則與市場的監管政策有關。

(來源:DeFiLlama)

2023 年,隨着穩定幣用戶從 USDC 轉向 USDT,以太坊在穩定幣市場中的份額有所下降,相應地,Tron 獲得了較大的市場份額。到 2023 年 12 月,以太坊在穩定幣總供應量中的份額從年初的 62.1% 降至 51.6% 。

與此同時,BNB Chain 在 2023 年面臨了一系列監管問題,包括美國證券交易委員會(SEC)和商品期貨交易委員會(CFTC)的訴訟。伴隨着幣安美元(BUSD)的暫停,BNB Chain 上的穩定幣供應量持續減少。到了 11 月,圍繞幣安的監管問題達到高潮,導致其首席執行官趙長鵬(CZ)與美國達成認罪協議並辭職。從 2023 年初到年末,BNB 的市值下跌超過 45 億美元。

Solana 和 Celestia

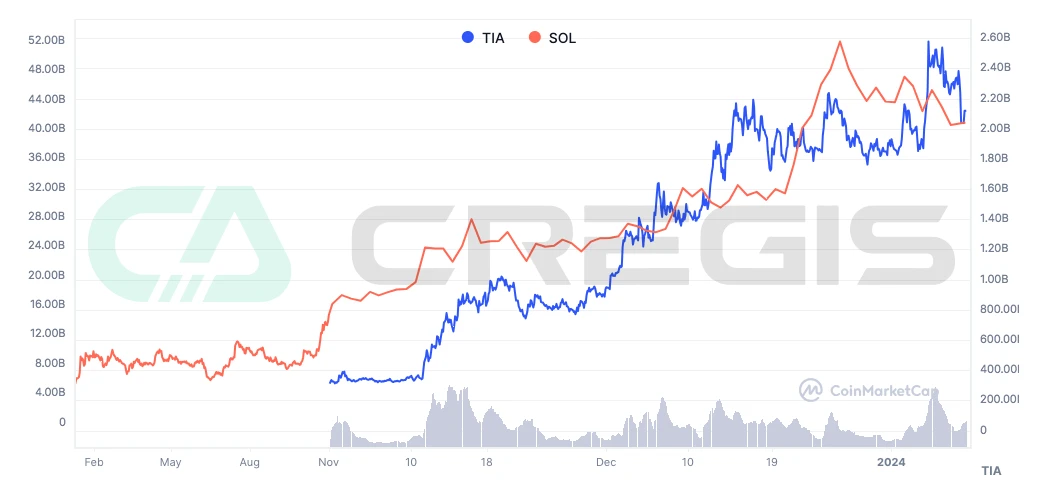

2023 年的市場熱點之一,是關於兩種相反的區塊鏈擴展方案:模塊化(Modularity)和集成(Integration)。Layer 1 網絡的代幣價市場估值反應了其生態的健康狀態,我們可以通過模塊化和集成式區塊鏈代表 Celestia(TIA)和 Solana(SOL)的歷史價格中觀察到,模塊化區塊鏈 Celestia 在 11 月推出 TIA 代幣後一個月內市值上漲約 300% ,集成式區塊鏈 Solana(SOL)的市值在 2023 年增長了約 800% 。

(來源:CoinMarketCap)

2023 年最顯著的趨勢之一是 Solana 的復興,無論是在其估值還是市場對其集成擴容方法的接受程度上。在總鎖定價值(TVL)最高的智能合約協議中,Solana 因其使用定制的執行環境——Solana 虛擬機(SVM)而獨樹一幟,該虛擬機使網絡能夠並行執行交易。為了實現高吞吐量和可擴展性,同時降低用戶成本,Solana 驗證者必須能夠與網絡中的其他驗證者協調完成復雜的處理任務。這得益於一系列定制技術,例如歷史證明(Proof of History)同步機制和渦輪(Turbine)區塊傳播協議等,所有這些技術最終導致 Solana 驗證者相較於其他第一層(L1)網絡有更高的要求。

Sui 和 Aptos

2023 年,Solana 成為了使用最廣泛的集成式架構區塊鏈之一。在過去兩年裏,一些採用集成架構並以低成本實現並行執行的 Layer 1 區塊鏈开始嶄露頭角。其中,Aptos 和 Sui 尤為明顯,這兩個平臺均源自 Meta 公司的 Diem 項目,並採用 Move 虛擬機作為執行環境。截至 2023 年 12 月,這兩個鏈的總鎖定價值(TVL)約為 3.77 億美元。

特別是 Sui,在過去一年裏相比 Aptos 展現出更快的增長速度,其 TVL 到 12 月底幾乎是 Aptos 的兩倍多。2023 年的趨勢顯示,集成式架構的 Layer 1 區塊鏈可能會在智能合約平臺領域扮演越來越重要的角色。然而,要想超越 EVM(以太坊虛擬機)的主導地位,這些新興平臺還有很長的路要走。

(來源:DeFiLlama)

Cosmos 和 Avalanche

Cosmos 社區自創立以來,一直擁抱模塊化的理念。在 Cosmos 生態系統中,啓動新區塊鏈比其他任何區塊鏈生態系統都要容易,這要歸功於其區塊鏈通信(IBC)協議和 Cosmos SDK 等原生基礎設施和工具。开發者可以根據其需求,自定義鏈的參數,比如通貨膨脹率、質押解綁時間、驗證者獎勵、治理投票參數等。同時,IBC 協議可以實現不同的 Cosmos 鏈互通。

模塊化區塊鏈的固有優勢是以分散的用戶注意力和 Cosmos 鏈間流動性為代價的。雖然 IBC 允許資產在 Cosmos 鏈間傳輸,但這些資產必須通過相同的 IBC 通道。如果不是這樣,這些資產仍然無法互換。例如,通過 IBC 從 Osmosis 發送到 Canto 的 ATOM 與從 Cosmos Hub 發送到 Canto 的 ATOM 是不同的。因此,在可組合性和流動性方面,Cosmos 的應用鏈相比於通用 Layer 1 區塊鏈還存在一定的劣勢。

2023 年,Avalanche 生態系統中的活躍子網數量持續增長,但與主要的 Avalanche C 鏈相比,用戶活躍度仍然較低。截止年底,兩個活躍的子網,DFK Chain 和 Beam 的 TVL 總額達到了約 1380 萬美元。

(來源:DeFiLlama)

Avalanche 子網和新推出的 Cosmos 鏈在網絡安全方面面臨着類似的挑战。在初始階段,這些網絡都需要積累足夠的資金作為護城河,以防止經濟型攻擊。在 Avalanche 上,驗證者需要以每枚 AVAX 大約 35 美元的價格質押 2000 枚 AVAX。然而,目前大多數 Avalanche 子網的驗證器總數不超過 10 個。而在這些子網中,最大的是 MELD 子網,也僅擁有 16 個驗證器。較少的驗證器數量將有可能會影響網絡的安全性和去中心化程度。

(二)Layer 2

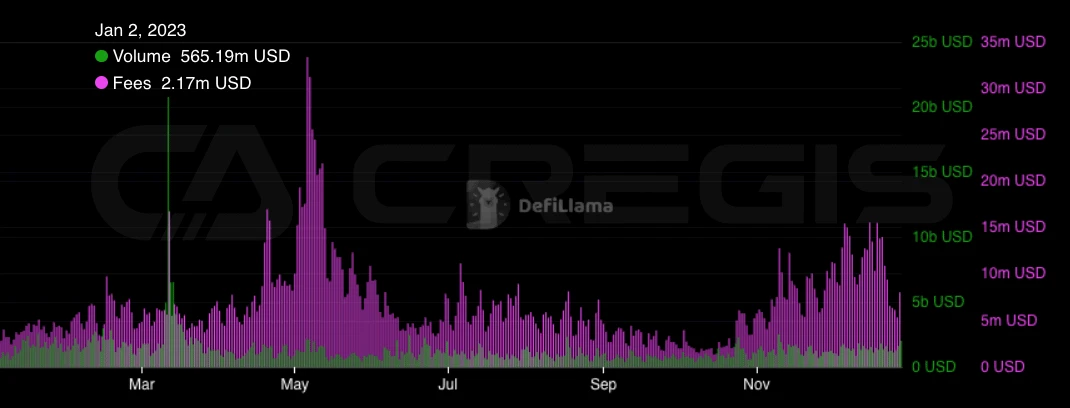

隨着以太坊交易需求的不斷增長,其擴容問題變得越發緊迫。目前,以太坊的處理能力大約為每秒 15 筆交易(tps),這樣的吞吐量顯然無法滿足日益增長的大規模使用需求。這一限制可能成為以太坊未來發展的一個關鍵障礙。

以太坊的擴容問題一直是一個頗具爭議的話題。其核心難題在於所謂的“不可能三角”理論,即去中心化、安全性和可擴展性。在分布式網絡中,這三個特性很難同時達到最優,通常只能在兩個方面進行優化。增強可擴展性往往需要在去中心化或安全性上做出一定的犧牲。然而,以太坊社區對於做出這種權衡選擇持謹慎態度,不愿輕易犧牲去中心化或安全性。

(來源:DeFiLlama)

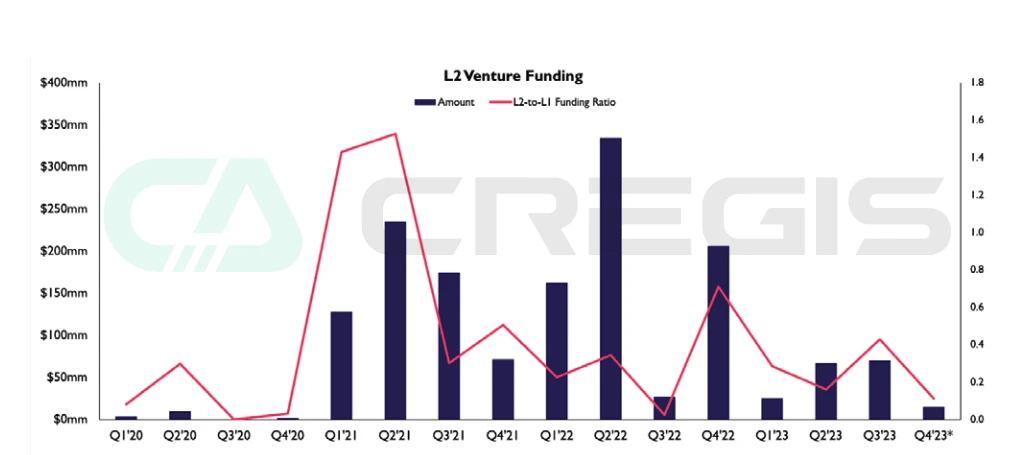

以太坊的擴容方法主要分為鏈上和鏈下兩種。鏈上擴容涉及對以太坊核心協議的修改,而鏈下擴容則是在以太坊基礎上構建額外的協議和基礎設施。目前,相比鏈上擴容,鏈下擴容的發展速度更快。特別是從 2021 年到 2022 年的大部分時間裏,基於 optimism 和 rollups 的鏈下擴容方案在風險投資市場獲得了持續的關注。

(來源:The Block)

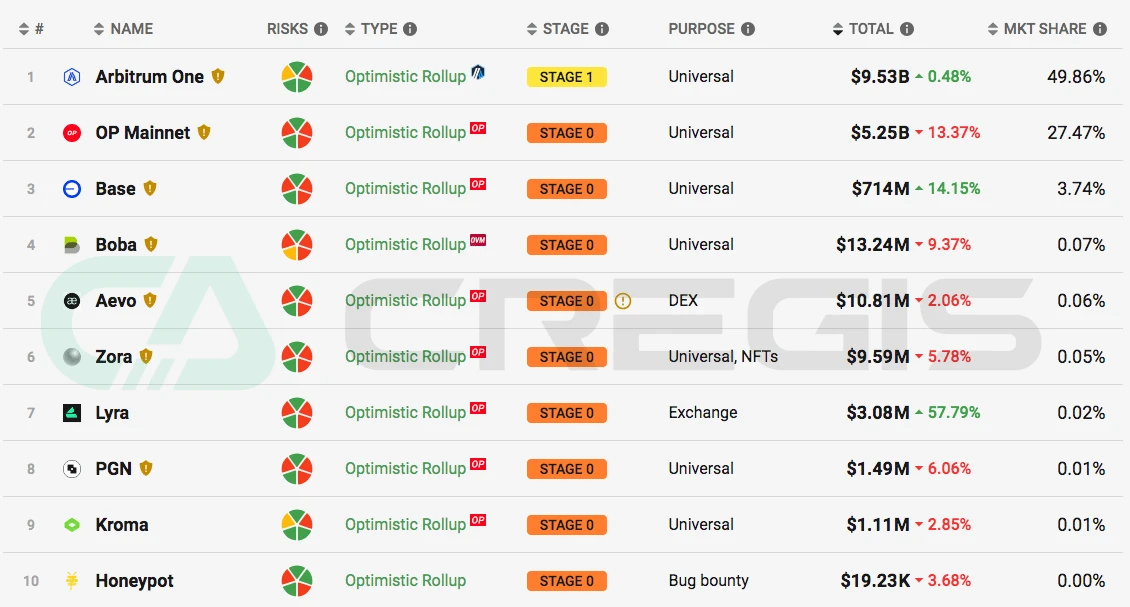

Optimistic Rollups

Arbitrum One

在目前以太坊的四大類 Layer 2 解決方案中,Optimistic Rollups(ORs)擁有最大的總鎖定價值(TVL),其中 Arbitrum One 的 TVL 排名第一。在推出 ARB 治理代幣之前,Arbitrum One 就已經是 TVL 最高的 Layer 2 平臺。ARB 代幣發布後,超過 20 億美元的流動性被引入到 Arbitrum One 的生態系統中,其中約 12.5 億美元的代幣已經解鎖,這進一步鞏固了 Arbitrum One 在所有 Layer 2 平臺中的領先地位。

(來源:l2 beat)

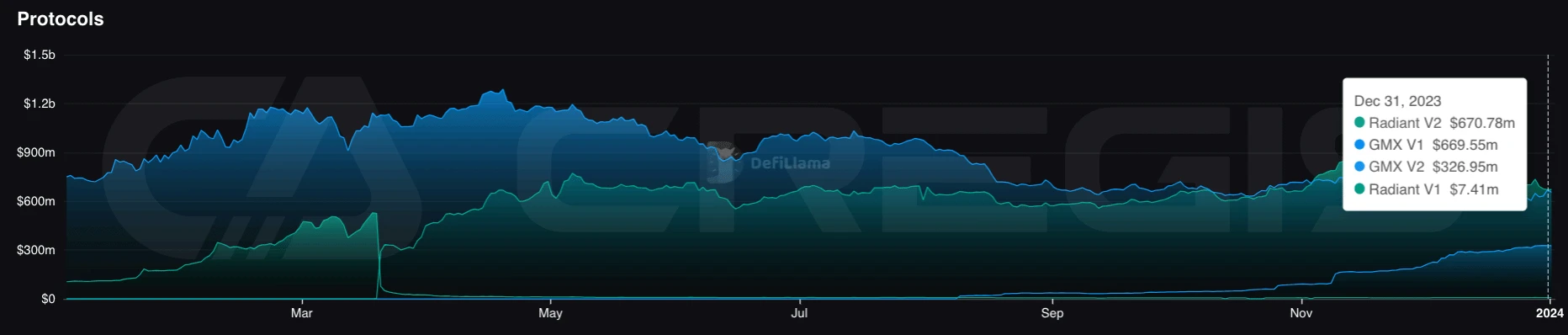

ARB 代幣引入的流動性促進了 Arbitrum One 去中心化應用(Dapp)的增長。在 Arbitrum One 平臺上,總鎖定價值(TVL)最高的 Dapp 是交易所 GMX,緊隨其後的是借貸平臺 Radiant。這兩個應用佔據了 Arbitrum One 上大部分的 TVL 市場份額。

(來源:DeFiLlama)

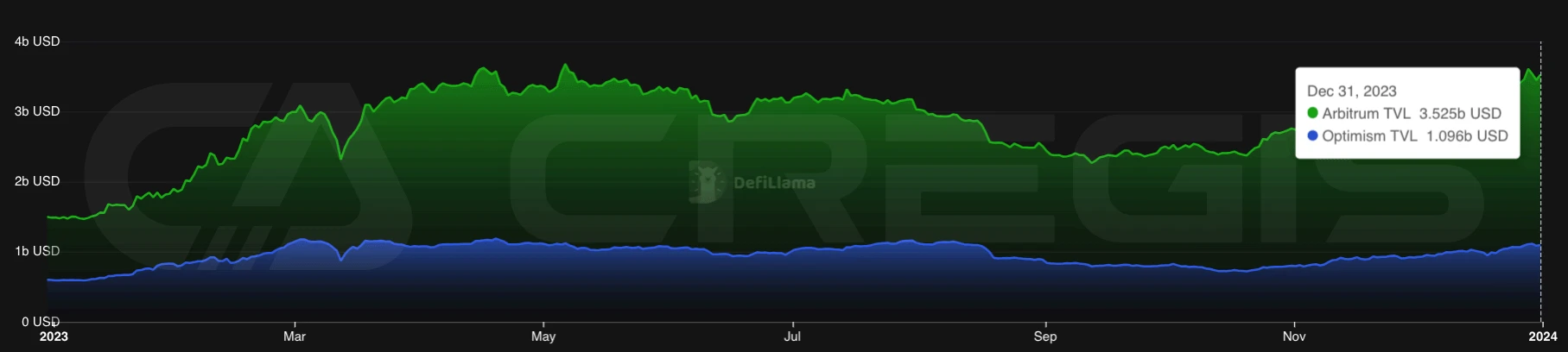

OP Mainnet

在 Optimistic Rollups(ORs)中,總鎖定價值(TVL)排名第二的是 OP Mainnet,此前被稱為 Optimism,其擁有的資產超過 34 億美元。OP Mainnet 的治理代幣 OP 在 2022 年 5 月進行了空投,比 Arbitrum One 的空投早了一年。雖然 OP Mainnet 的 TVL 增長速度比 Arbitrum One 慢,但其增長趨勢較為穩定。

2023 年 7 月,隨着 WorldCoin 在 OP Mainnet 推出其代幣 WLD,該網絡的 TVL 顯著增加。WorldCoin 由 OpenAI 聯合創始人 Sam Altman 共同創立,旨在打造成最大的數字身份和金融網絡。WLD 空投旨在引導網絡發展,激勵新用戶注冊應用程序。至今,已有超過 70 萬用戶領取了 WLD 空投。

(來源:DeFiLlama)

OP Mainnet 主網的一個重要發展裏程碑是在 2022 年 8 月开源 OP Stack。OP Stack 是一個為 OP Mainnet 提供支持的开發堆棧,由 Optimism Collective 構建和維護。目前版本的 OP Stack 也被稱為 Optimism Bedrock,它使得开發者能夠使用與 OP Mainnet 相同的技術來开發自己的 optimistic rollups 項目。

隨着 OP Stack 的开源,出現了許多基於 OP Stack 开發的項目,其中最引人注目的是 Coinbase 在 2023 年 8 月推出的 Base 主網。Base 旨在為交易所用戶提供去中心化應用(Dapp)服務。按照總鎖定價值(TVL)來計算,Base 已經迅速成長為第三大 Layer 2 網絡。

(來源:l2 beat)

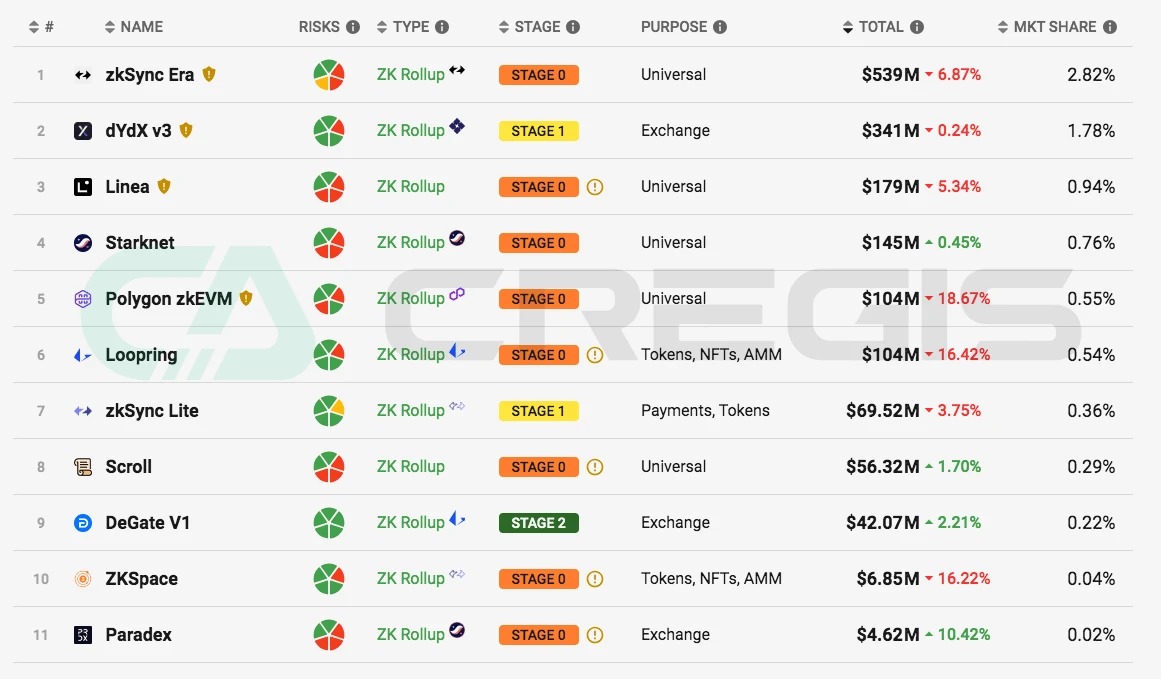

Zero-Knowledge Rollups

在 Zero-Knowledge Rollups(ZKR)中,目前還沒有明確的領導者。雖然此前 dYdX 的 TVL 份額在 ZKR 中佔據第一,但它目前已經开始向 Layer 1 的 Cosmos 過渡。目前 ZKR 中的 zkSync Era 和 Starknet 的 TVL 分別為 5.39 億美元和 1.45 億美元。雖然 zkSync Era 的 TVL 明顯高於 Starknet,但其部分 TVL 來自最初的 zkStnc Lite。

(來源:l2 beat)

Rollups as a Service

隨着 Rollup 生態的成熟,我們开始看到 rollups 被用作一種多功能性工具,而不僅僅是作為擴展手段。那些希望擁有自定義執行層的應用程序可以選擇啓動它們自己的 rollup,通過犧牲一定程度的去中心化和安全性,獲得充足的區塊空間。基於這種需求,Rollups-as-a-Service(RaaS)應用开始出現,它們為去中心化應用(dapp)开發者提供了快速啓動新 rollup 進行部署的能力。值得注意的例子包括 Altlayer,一個專注於以太坊虛擬機(EVM)的 RaaS 框架,以及 dYmension,一個專注於 Cosmos 的 RaaS 框架。

Layer 3

目前,第二層(Layer 2)網絡也开始嘗試實驗第三層(Layer 3)技術。例如,Starknet 和 zkSync Era 都曾提到,理論上他們可以在現有的第二層基礎設施之上,利用有效性證明的遞歸性,構建第三層網絡。然而,這些解決方案目前並非優先事項,因為 Starknet 和 zkSync Era 都專注於其第二層技術的开發。此外,第三層技術的使用旨在允許开發者快速部署可定制的執行環境,這與 Rollups-as-a-Service(RaaS)所提供的服務類似。

(四)跨鏈橋

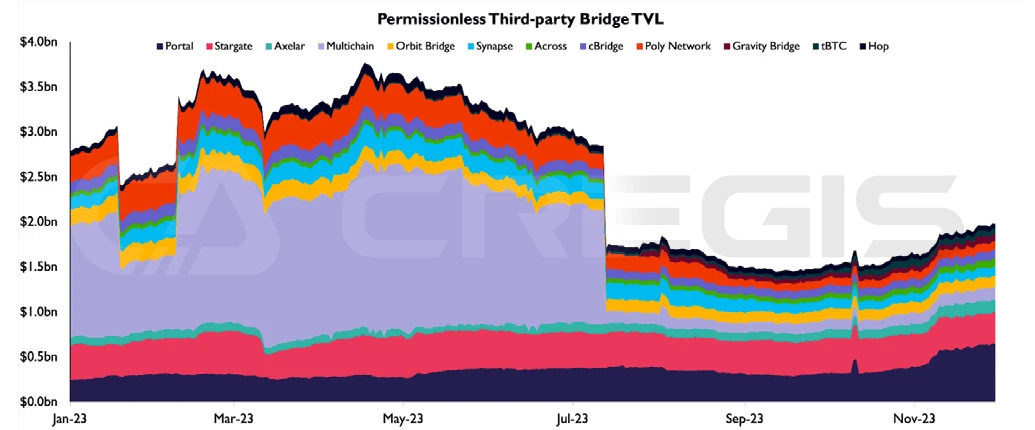

雖然 Multichain 在 7 月份遭遇了安全時間,但是在 2023 年整個年度中,橋接技術仍保持着其重要性。特別是採用鎖定和鑄造機制的 Portal 橋接器,其穩定增長,並成為了總鎖定價值(TVL)最高的跨鏈橋接平臺。這一增長的主要動力源自於第四季度 Solana 的復蘇,使 Portal 成為進入 Solana 生態系統的主要通道。

此外,基於 LayerZero 技術和資金池模式的 Stargate 橋接緊隨其後,成為第二大跨鏈橋接平臺,其總鎖定價值(TVL)保持穩定。整個 2023 年,跨鏈生態系統呈現出增長趨勢,主要得益於 Layer-2 技術的持續發展。

(來源:the block)

(五)BTC Layer 2

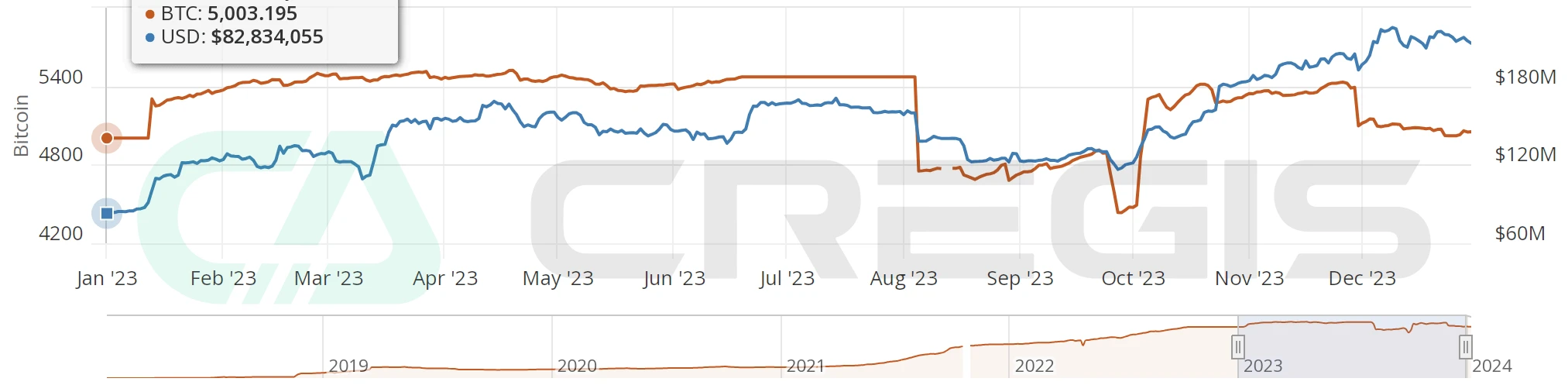

Lightning Network

比特幣的閃電網絡(Lightning Network)是其最知名的擴容解決方案。從 2023 年初开始,閃電網絡中的比特幣總量從大約 5000 枚增加至最高約 5400 枚。在同一年,其總鎖定價值(TVL)從初始的 8000 萬美元增長至年末的約 2 億美元,增幅達到了約 150% 。其中 TVL 的增長主要是由比特幣價格上漲所驅動。

(來源:bitcoinvisuals)

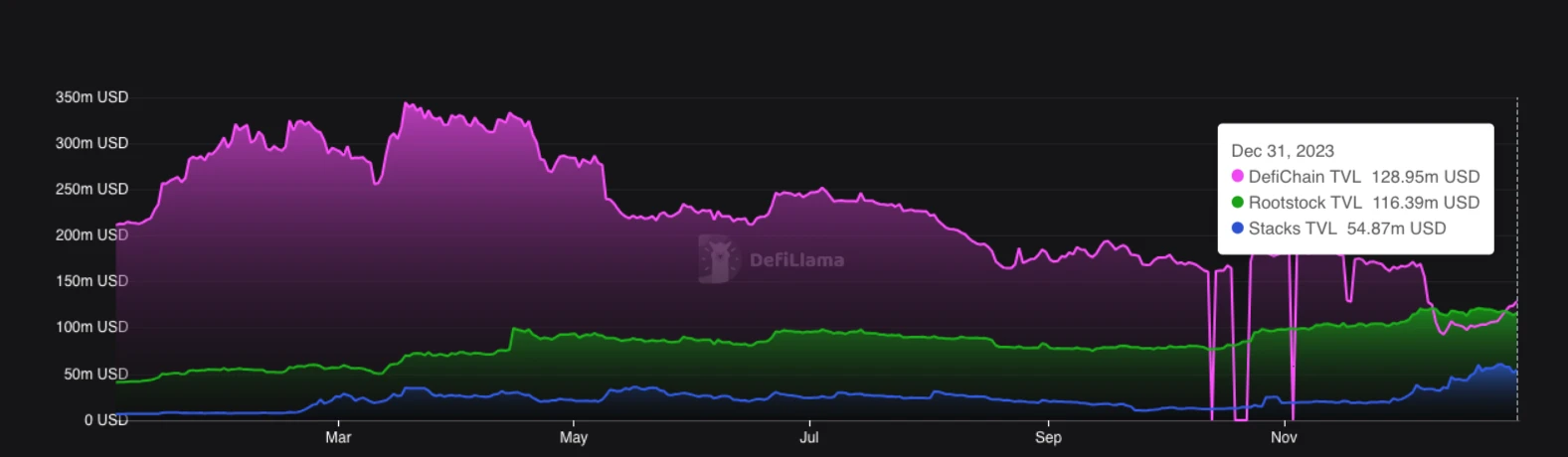

Rootstock、Stacks 和 DeFiChain

除了閃電網絡外,比特幣還有其他一些擴容解決方案,主要是基於側鏈的第二層(Layer 2)技術。例如 Rootstock、Stacks 和 DeFiChain 等, 2023 年末它們的總鎖定價值(TVL)分別為 1.16 億美元、 0.54 億美元和 1.28 億美元,它們的總鎖定價值相比閃電網絡的 2 億美元要低得多。值得注意的是,DeFiChain 和 Rootstock 的 TVL 還包括了它們各自的原生代幣 DFI 和 RSK 的價值。從這些數據來看,與閃電網絡相比,這些側鏈解決方案的採用率明顯較低。

(來源:DeFiLlama)

Ordinals 和 BRC-20

比特幣的 Ordinals 協議允許為聰(比特幣的最小單位)分配獨特的標識符,並且利用 SegWit 和 Taproot 升級,降低了在聰中存儲元數據的交易費用。這個協議使用戶能夠在比特幣網絡上發布非同質化代幣(NFT)。隨後,基於 Ordinals 協議的 BRC-20 標准進一步擴展了其功能,使其能夠用於代幣的鑄造。BRC-20 代幣和比特幣 NFT 引發了大量的投機活動,增加了比特幣區塊鏈上的鏈上活動,並導致礦工費中來自交易費用的部分大幅增加。

(來源:bitinfocharts)

盡管 Ordinal NFT 和 BRC-20 代幣的技術架構本身並非旨在擴展比特幣的功能,但它們確實展示了在比特幣區塊鏈上進行創新的可能性。考慮到比特幣的腳本語言存在一定的局限性,我們期待在未來能看到比特幣區塊鏈上的更多創新。

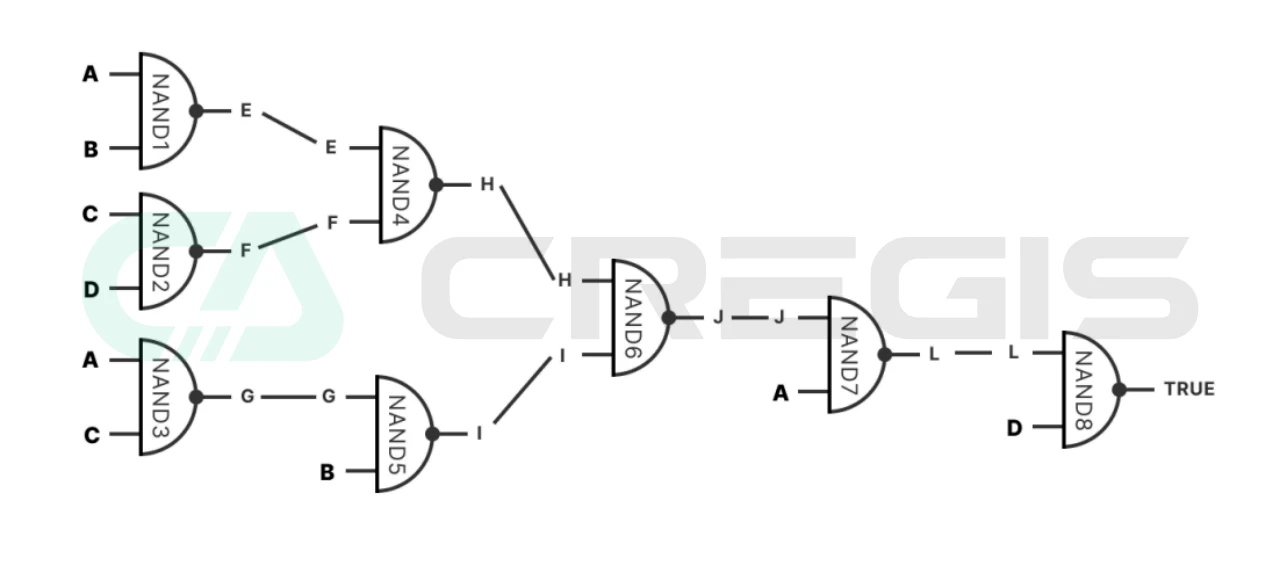

BitVM

BitVM 是在 2023 年末提出的一項最新的比特幣升級方案,旨在為比特幣引入圖靈完備性。根據 BitVM 的白皮書,所描述的技術實現方式是通過“位值(bit-value)承諾”和構建邏輯門承諾的方法,使得比特幣合約擁有圖靈完備的表達能力。這種方法能夠在不改變比特幣網絡共識機制的前提下實現圖靈完備性。

(來源:BitVM 白皮書)

在 BitVM 的架構下,任何邏輯都可以被封裝並發布到比特幣鏈上,而其執行則在鏈下進行。鏈下執行過程中將採用“欺詐證明”機制來驗證執行結果。如果有實體想要挑战鏈上發布者的提案,他們可以在鏈上實施欺詐證明。這種機制使得任何智能合約的邏輯都可以在鏈上被表達和驗證,同時在鏈下執行。雖然這種方式相比於以太坊的智能合約更為復雜,但是它為比特幣的圖靈完備性帶來了巨大的潛力,這超出了比特幣目前所展現的局限性。隨着時間的推進,BitVM 可能會為比特幣帶來新的創新浪潮。

三、鏈上應用

(一)去中心化金融(DeFi)

去中心化金融(DeFi)是一種不依賴於傳統金融機構,如銀行或交易所的金融服務形式。它為用戶提供了一種开放且無國界限制的金融服務體驗,使得用戶無需經過傳統金融機構的審批便可享用這些服務。自 2020 年起,DeFi 就引起了廣泛關注,並經歷了一系列的高峯和低谷。在之前的牛市期間,DeFi 展示了其作為替代性金融體系的巨大潛力。

然而,像 Luna 崩潰這樣的事件揭露了 DeFi 系統的潛在風險。目前,DeFi 還處於初期發展階段,許多方面仍不夠成熟和穩定。此外,由於 DeFi 脫離了傳統市場的監管體系,因此也帶來了一些固有的風險。

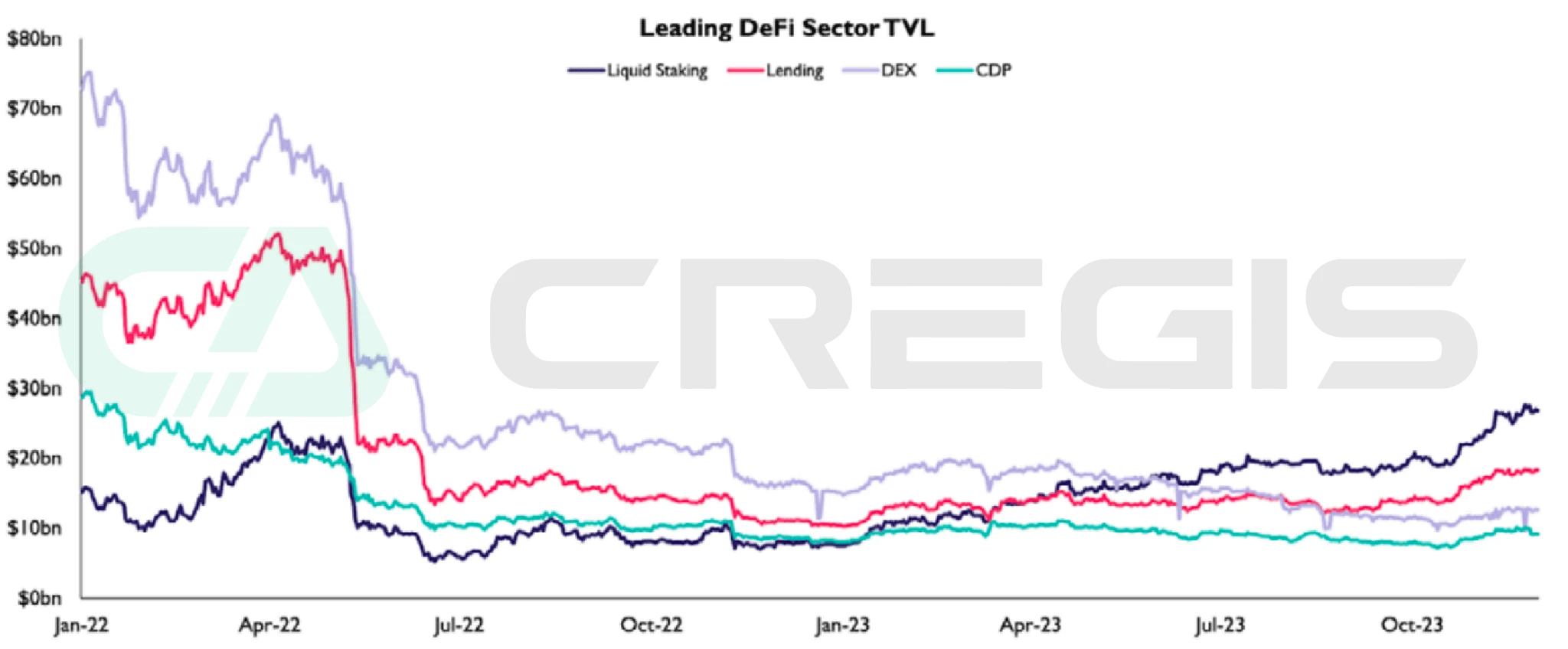

盡管 2022 年加密貨幣市場經歷了寒冬般的熊市, 2023 年的 DeFi 生態卻以整合和韌性為顯著特徵。這一年見證了 DeFi 主要領域的整合,涵蓋了去中心化交易所(DEX)、借貸市場、流動性質押和抵押債倉等關鍵部分。特別值得注意的是,流動性質押在 DeFi 生態中佔據了最大的總鎖定價值(TVL),這不僅凸顯了流動性質押收益率的穩定性,也體現了其在競爭中的強勁表現。

(來源:DefiLlama)

去中心化交易所

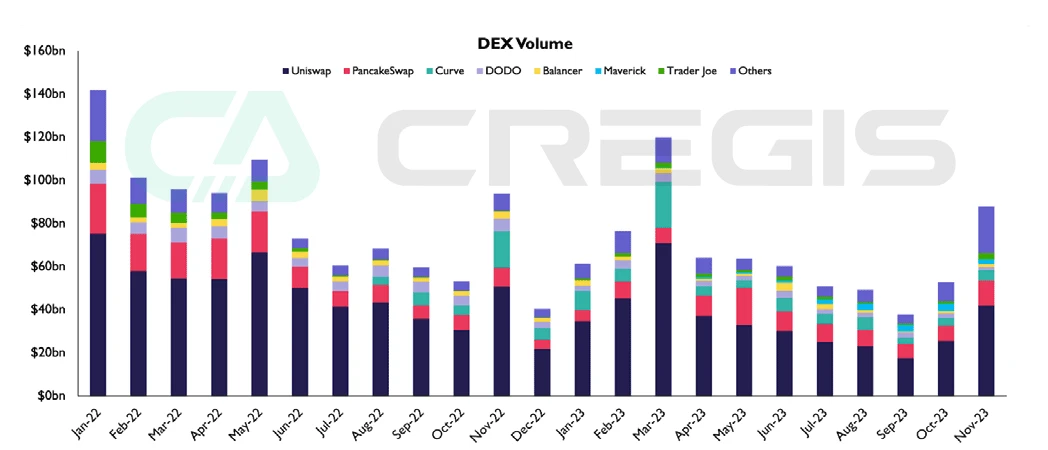

2023 年上半年,由於 FTX 破產,加劇了人們對中心化托管機構可靠性的擔憂,許多現貨交易者從中心化交易所(CEX)逃往去中心化交易所(DEX)。 2022 年加密貨幣中心化項目的暴雷,凸顯了去中心化的重要性,並強調了 DeFi 所提供的獨特優勢。

受熊市影響,市場興趣持續低迷, 2023 年 DEX 現貨交易量出現波動,隨後第四季度市場出現復蘇跡象。2023 年,Uniswap 依舊保持領先地位,全年佔據了 53% 的交易份額,其中大部分交易量來自以太坊和 Arbitrum One。

相比之下,Curve 的市場份額從去年的 10% 下降到今年的 3.7% 。其主要原因是市場萎縮阻礙了穩定幣的多樣性,從而削減了穩定幣互換 DEX 的市場需求。

(來源:the block)

貸款

在借貸領域,Aave 繼續保持其主導地位,佔據了未償還債務總額的超過 60% 的市場份額,而 Compound 緊隨其後,位居第二。2023 年,借貸活動逐漸從 2022 年的去槓杆化中復蘇,並呈現出穩步恢復的趨勢。

一個值得關注的進展是在 5 月,隸屬於 Maker 品牌的 SparkLend 進入了借貸市場。與此同時,Aave 的一個分叉項目迅速獲得市場關注,並迅速成長為按未償債務總額計算的第三大借貸協議,推出六個月後未償債務總額就超過了 6 億美元。SparkLend 的獨特之處在於,它為 DAI 借款者提供了可預測的利率,而 DAI 是市值最大的去中心化穩定幣,這是通過直接利用 Maker 的信用額度來實現的。

以太坊流動性質押

在 2023 年,以太坊的流動性質押領域表現出顯著的韌性,成為 DeFi 領域的一大亮點。這主要歸因於兩個方面:首先,在特徵為低波動性的熊市中,流動性質押相比其他 DeFi 活動產生的收益更具吸引力。其次,“流動性質押金融”協議的發展增強了流動性質押代幣的實用性。

雖然在 2022 年下半年 ETH 的流動性質押需求似乎已達到高峯,但在 2023 年,其需求呈現迅速增長趨勢,而且這一增長並未受到 4 月份實施的以太坊上海升級及質押提取功能的影響。在流動性質押領域,Lido 繼續保持其領導地位,佔據了 78% 的市場份額,而 Rocket Pool 以 10% 的市場份額穩居第二位

隨着流動性質押金融的日益發展, 2023 年 DeFi 中的其他幾個細分領域也开始出現。特別是現實資產(RWA)代幣化市場,出現了爆炸式擴張。RWA 抵押債務頭寸已發行 28 億 DAI,佔整個 54 億 DAI 供應量的一半以上。這些 RWA 頭寸產生的費用佔 Maker 收入的 80%

衍生品

在 2023 年,去中心化永續合約(perps)交易所展現了一個充滿活力的發展趨勢,尤其在 11 月,永續合約的交易量達到了全年的最高點。dYdX 雖然市場份額有所減少,但作為成熟的去中心化永續合約交易所(DEX)依舊保持了其領先地位。爭奪第二名的位置變得異常激烈,諸如 Vertex、GMX、Synthetix、ApeX 等平臺。dYdX 正在從基於以太坊的 StarkEx ZKR 向 Cosmos 側鏈逐步遷移,這為永續合約 DEX 市場帶來了新的競爭因素。

與此同時,隨着 Aevo 在第三季度的推出,去中心化期權交易开始獲得動力。Aevo 迅速成為領先的去中心化期權交易所,交易量遠超 Lyra。去中心化衍生品交易量全年的動態展示了該行業的早期特性,並暗示着隨着其持續發展和成熟,市場中蕴藏着巨大潛力。

(二)非同質化代幣(NFT)

2023 年,非同質化代幣(NFT)市場正在經歷一個關鍵性的轉變,意味着 NFT 資產正在走向金融化。

OpenSea 和 Blur 是兩個在 NFT 市場活躍的平臺,它們各自有着不同的商業模式。OpenSea 的商業模式依賴於交易費,其從每筆 NFT 交易中收取一定比例的費用,作為其收入來源,但是這種模式的弊端是會對市場流動性產生影響。而 Blur 的商業模式則優先考慮效率和流動性,而不是傳統的獎勵創作者的費用結構,從而顛覆了整個行業。

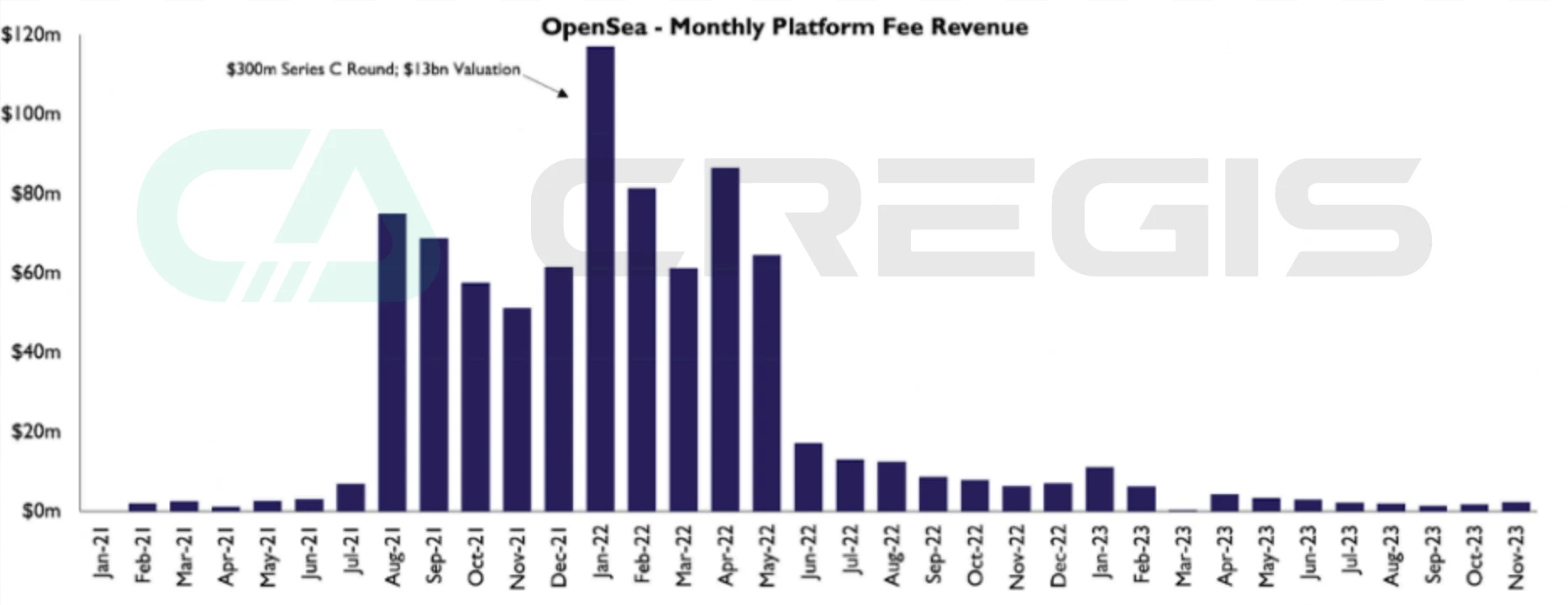

2022 年初,OpenSea 成為 NFT 生態的巨頭,在完成 3 億美元的 C 輪融資後估值達到 133 億美元,佔據所有二級市場 80% 以上的交易量。其收入模式嚴重依賴平臺費用,月收入在 50 至 1.2 億美元之間,到 2022 年初年化收入將超過 10 億美元。

然而,到 2023 年中期,情況發生了逆轉,他們的平臺收入減少至每月不到 200 萬美元。這一大幅下降(較之前的收益下降了近 90% )主要歸因於“零費用平臺”的興起,用戶將交易從 OpenSea 等平臺轉移到了 Blur 等零費用平臺上。NFT 市場正在重新評估傳統的收費模式,轉而採用流動性為重點的策略。

(來源:the block)

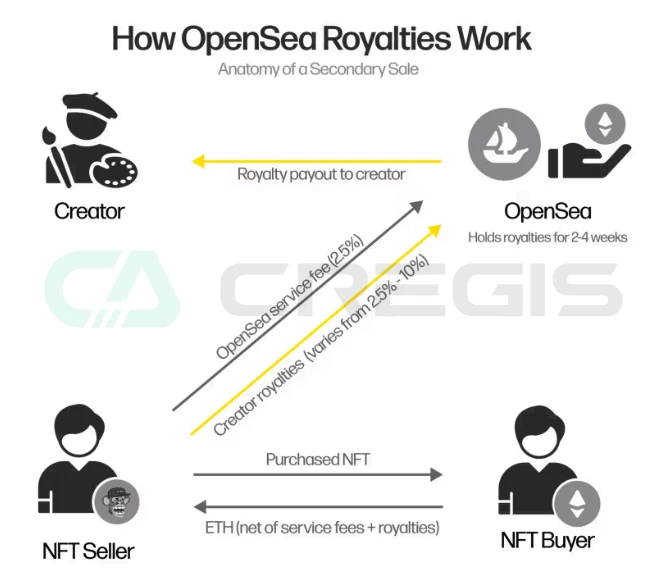

OpenSea 的費用結構中,NFT 版稅範圍通常為最終銷售額的 2.5% 至 10% 。賣家需要支付版稅和 OpenSea 對每筆交易收取的交易費用。雖然 Blur 的商業模式提高了流動性和交易量,但是也使得 NFT 創作者的版稅報酬大幅降低,引發了市場對可持續發展的擔憂。

(來源:galaxy)

NFT 金融

2023 年是非同質化代幣(NFT)市場的關鍵轉折點,標志着市場向創新性流動性解決方案的轉變。NFT 貸款平臺在轉型中發揮了重要作用,它們為資產持有者提供了一種全新的能力——解鎖其數字資產的價值。這標志着 NFT 金融化的一個重要進展,特別是對於那些傳統上流動性較低的非個人形象(PFP)類收藏品而言。

在 NFT 交易領域,OpenSea 等平臺主要以散戶交易為主。相比之下,NFT 貸款平臺則致力於服務那些厭惡風險和頻繁交易的用戶群體,通過引入類似於傳統資產背書的新型槓杆方式,為生態系統帶來更多豐富性。這一市場轉向導致了貸款量的顯著增長,超過了 33 億美元。

在 NFT 金融領域,由 Blur 推出的 Blend 平臺佔據了主導地位,其在 2023 年第二季度的貸款量達到了 1.97 億美元。隨着超過 6100 名借款人和 3300 名貸款人的加入,Blend 的活動顯著推動了整體貸款量的增長,自年初以來已增長了 270% 。但深入分析顯示,其中 10% 的貸款人和 26% 的借款人貢獻了大部分交易量

比特幣 NFT

由 Casey Rodarmor 开發的 Ordinals 協議使得數據可以被直接嵌入到比特幣區塊鏈上。這一協議對比特幣的最小單位——聰(Satoshi,簡稱 Sats)進行編號,並允許在這些聰上刻錄各種內容,從圖片到代碼,從而創造了一種新型的比特幣 NFT。在大約 10 個月的 Ordinals 开發期間,比特幣开發者構建了類似於以太坊、Polygon 和 Solana 等其他主要第一層(Layer 1)區塊鏈上的 NFT 工具。

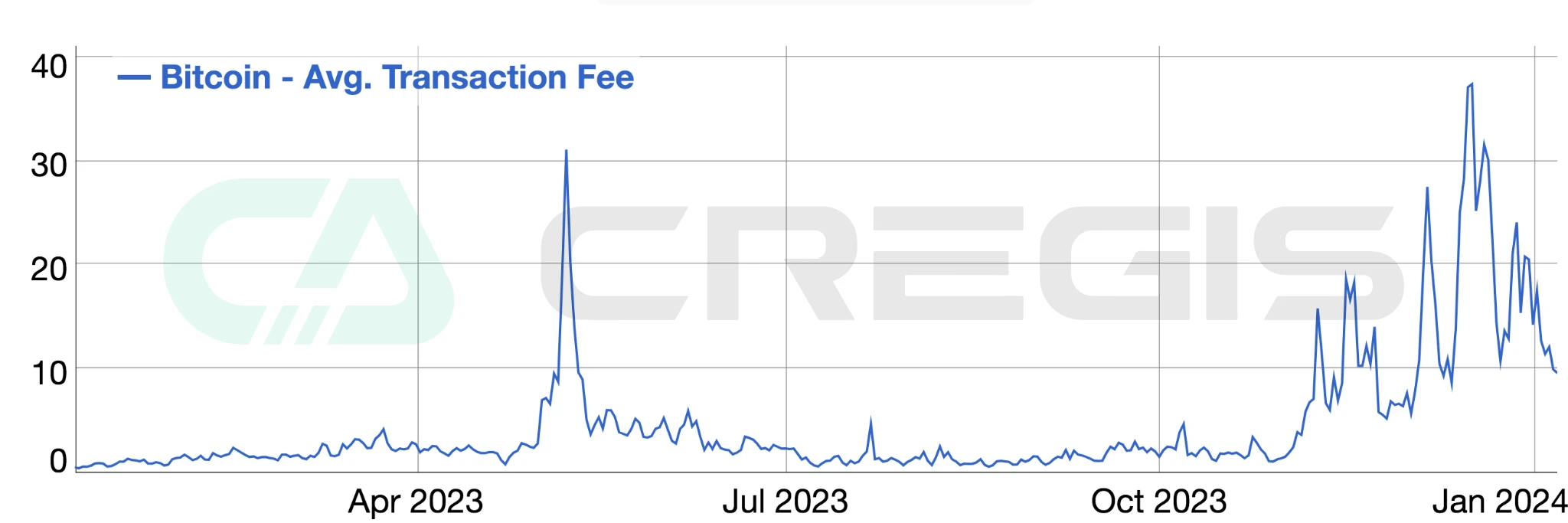

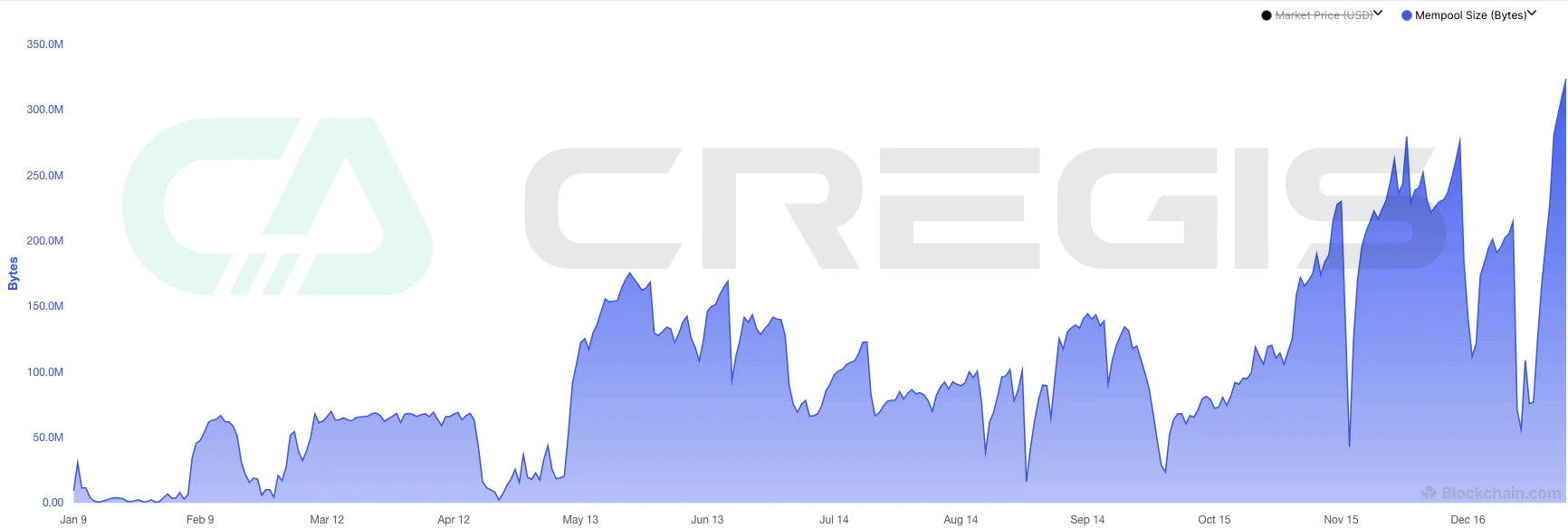

整個 2023 年,比特幣生態系統因刻錄(inscriptions)的發展而經歷了重大變化。從年初开始,礦工累計獲得了超過 5.3 億美元的總費用,其中大約 9000 萬美元來自於與 Ordinals 相關的活動。這些刻錄活動導致了比特幣 mempool(交易池)中的費用增加和擁堵,等待確認的交易的總字節大小達到了歷史最高點。

為了實現更快的交易確認,用戶开始支付更高的費用,加劇了對每個區塊有限空間的競爭。2023 年初,交易費用开始顯著增長,並在 4 月左右達到一個高峯,主要由 BRC-20 迷因代幣的創建所推動。

(來源:blockchain)

(三)去中心化社交

FriendTech&SoFi

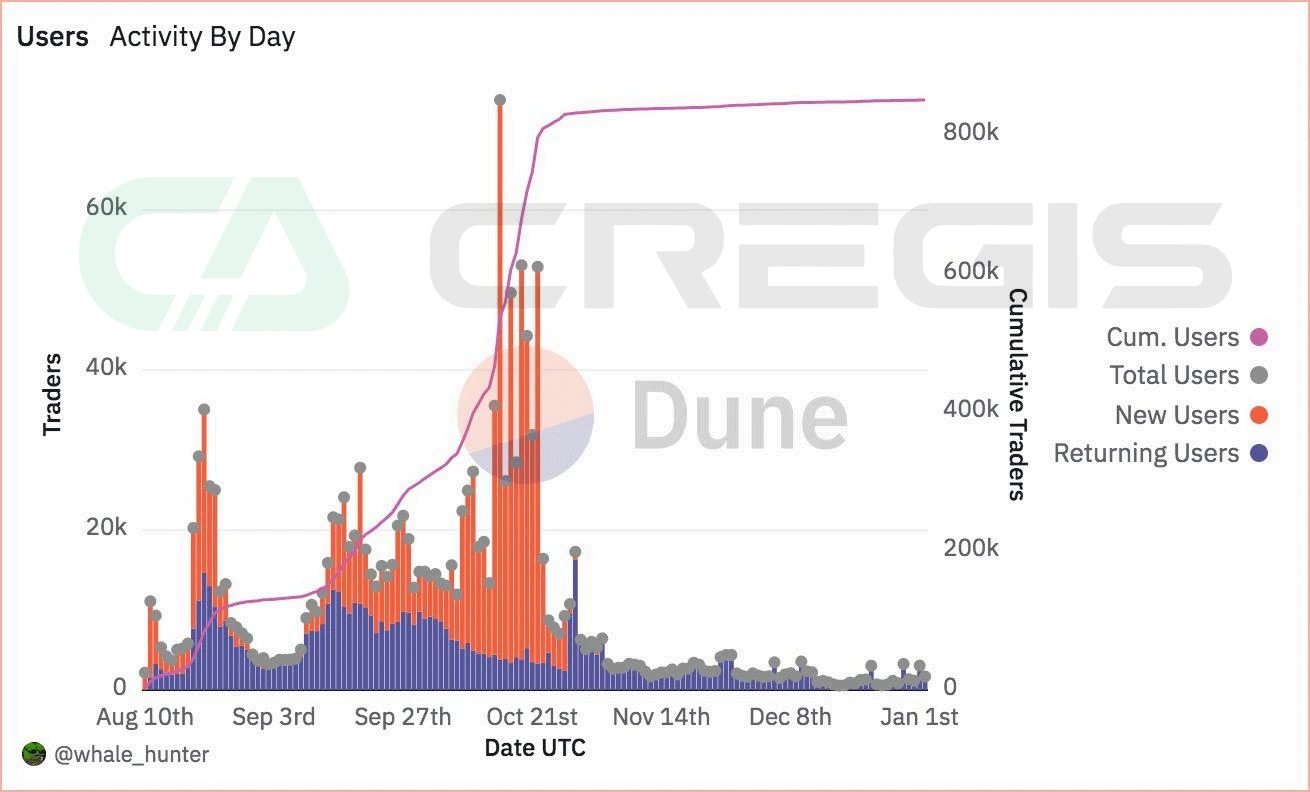

FriendTech 是一個融合了加密貨幣特性的社交媒體平臺,自稱為“朋友市場”。與其他仍處於測試階段的非加密社交媒體平臺類似,Friend.tech 實行邀請碼制度,用戶需通過獲取現有用戶的邀請碼來完成注冊。該平臺推出了一種獨特的機制,允許用戶購买“密鑰”,從而能夠向其他用戶發送消息。這一新穎的功能吸引了衆多用戶加入。自上线不到三個月以來,Friend.tech 就已經引起了社區的廣泛關注,平臺用戶數超過 90 萬,交易量達到了 4.75 億美元。

(源數據:Dune)

FriendTech 的成功根植於人類對社交互動的基本需求。在這個平臺上,用戶可以公开展示自己的“分數”或價值,通過這種方式獲得其他用戶的認可和尊重。這不僅滿足了用戶對社交認同和肯定的內在渴望,也加強了他們在平臺上的參與感和歸屬感。

聯系我們

官方網站

https://www.cregis.com/

https://twitter.com/0x Cregis

Discord

https://discord.com/invite/zxE3rmhUnY

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

“對等關稅”致納指跌入技術熊市, BTC再次回踩年线,市場預計6月降息概率超90%(03.31~04.06)

本報告所提及市場、項目、幣種等信息、觀點及判斷,僅供參考,不構成任何投資建議。 本周 BTC 开於...

Arbitrum選舉風波:5ETH撬動650萬美元投票權,DAO治理淪為資本獵場

作為以太坊 Layer 2 擴容方案的領軍者,ArbitrumDAO 被寄予厚望,不僅在於其技術實...

星球日報

文章數量

8886粉絲數

0

評論