上涨120%后再现新动力?三张图解析比特币牛市背后的逻辑

原文作者:Omkar Godbole, CoinDesk

原文编译: Felix , PANews

自今年以来,比特币价格已上涨 120% ,大多数分析师普遍预测其还将在短期内进一步上涨。他们指出,预计美国证券交易委员会 (SEC) 将很快批准一个或多个比特币现货 ETF,同时明年 4 月的比特币减半即将到来。

市场经济环境的变化也让比特币看涨的观点得到了支持。以下三张图显示了导致去年价格暴跌的宏观经济因素出现了积极转变。

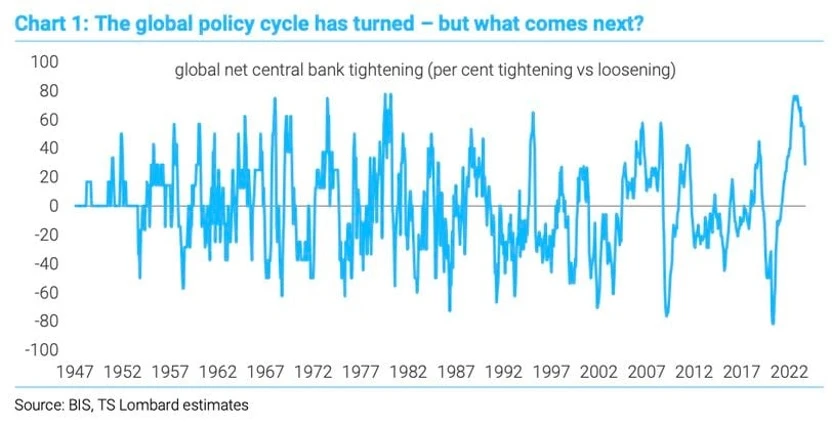

全球紧缩周期迎来转折点?或为加密市场带来更多资金

去年撼动包括加密货币在内的金融资产的全球紧缩周期已达到顶峰(BIS、TS Lombard)

宏观经济预测咨询公司 TS Lombard 的图表显示了自 1947 年以来各国央行紧缩性与宽松型货币政策的对比。正值表明对紧缩性货币政策的偏好,负值则表明对宽松型货币政策的偏好。

其中,宽松型政策包括通过降息及其他措施增加市场流动性,向金融体系释放更多资金,正如 2020 年 3 月新冠病毒爆发后的 18 个月那样;紧缩型货币政策包括通过加息和其他工具来吸收市场流动性,从而抑制通货膨胀。

最近,这一趋势有所下降,这表明去年加密货币在内的金融市场的全球紧缩周期已经见顶,现在市场越来越倾向于宽松的流动性。

而随着全球通胀率放缓,各国央行有了更多空间开始减缓货币政策的收紧,可能会导致更多资金流入加密市场。众所周知,比特币对全球流动性状况的变化极其敏感,当市场流动性增多时,比特币价格往往会上涨。

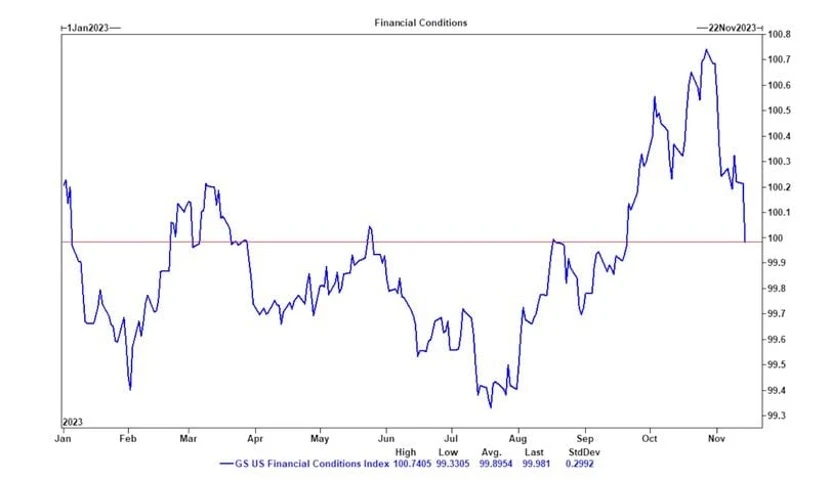

美国金融形势已有所缓和

根据下图显示的华尔街巨头高盛自 1 月份以来的美国金融状况指数(FCI),该指数已从几周前的年内高点 100.74 跌至略低于 100 ,抵消了 9 月和 10 月出现的所有紧缩政策带来的影响。

FCI 中包含的变量包括短期利率、长期利率、贸易加权汇率、信用利差指数,以及股票价格与 10 年平均每股收益之比。该指数每下降(上升) 1% ,就会推动随后三到四个季度 GDP 1% 的正(负)变化。

该指数的下跌与美联储长期加息的立场相反,并暗示美国经济未来将呈现弹性,这对包括加密货币在内的风险资产来说是个积极信号。而今年以来比特币的大部分涨幅都发生在美国交易时段。

FCI 已降至略低于 100 的水平,逆转了 9 月和 10 月以来的整个紧缩政策(高盛)

根据美联储分析师的说法,金融状况是“资产价格和利率的组合”,会根据经济健康状况和货币政策而变化,也可能影响经济本身。

10 年期国债收益率呈下行趋势,风险资产出现积极信号

美国 10 年期国债(即所谓的无风险利率)的收益率下降也是比特币上涨的另一个积极信号。自美国财政部本月初宣布放缓债券购买速度以来,美国 10 年期国债的收益率已经下降了 50 个基点至 4.43% 。通常而言,这种下跌往往会促使投资者转向股票和加密货币等其他资产寻求更高的回报。

同时,从 10 年期国债的日线图出现看跌的头肩顶形态来看,其收益率可能进一步下跌。

EFG 银行的研究团队本周在给客户的一份报告中表示,“ 10 年期国债收益率触及较低的高点(正如预期)并跌破头肩顶。该模式的收益目标位约为 3.93% ,但目前的水平(上升趋势)和 4.33% (突破点)也是潜在的支撑位。”

美国 10 年期国债收益率日线图(TradingView/CoinDesk)

潜在风险

不过,高盛 FCI 指数所暗示的金融状况收紧的逆转,可能会给美联储的言论带来更加强硬的基调,迫使市场重新考虑未来几个月再次加息的可能性。这可能会放缓比特币反弹的步伐。

另外,看多者还应关注日本退出超宽松货币政策、地缘政治问题、美国商业地产担忧以及潜在的通胀加剧等风险资产价格波动的根源。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

Gate Group宣布Gate澳洲站正式上线,全球合规版图再拓新章

全球领先的加密市场先行者 Gate Group 宣布,旗下澳大利亚实体 Gate Informat...

一周融资速递 | 8家项目获投,总融资金额达5940万美元(10.27-11.2)

根据 Odaily 星球日报不完全统计,2025 年 10 月 27 日至 11 月 2 日,全球...

BitMart VIP Insights | 10月加密市场回顾与热点剖析

TL,DR 2025年10月,美国进入货币宽松周期,美联储降息并暂停缩表,但经济复苏仍疲弱,高通胀...

星球日报

文章数量

10917粉丝数

0

評論