被低估的Web3前端服務:MEV崛起、用戶行為貨幣化與品牌護城河

原文作者: Trace

原文編譯:深潮 TechFlow

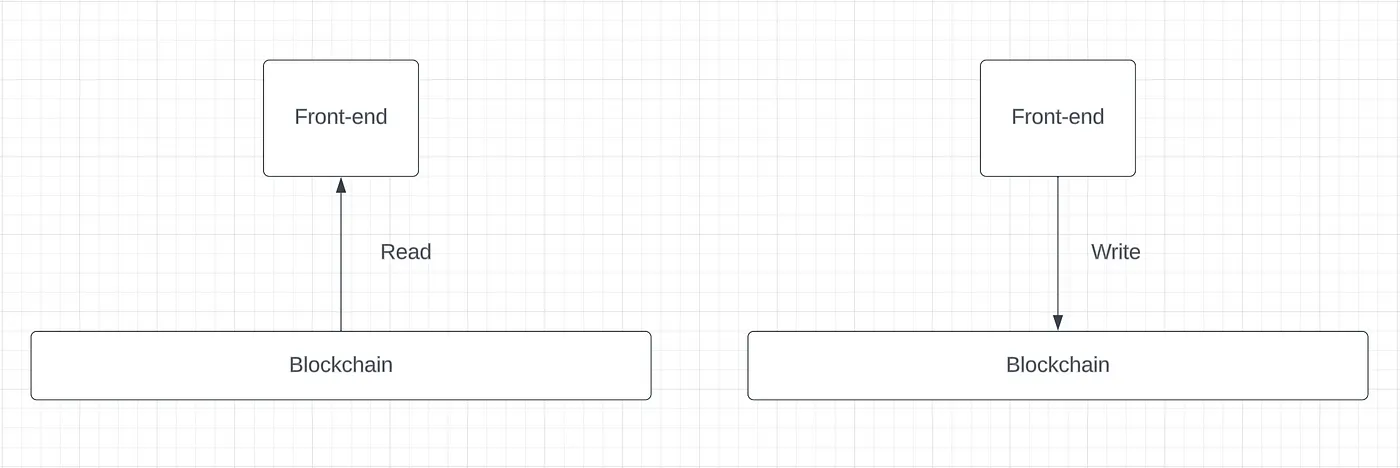

Web3 前端提供 2 種服務。它們允許用戶從區塊鏈中讀取數據和向區塊鏈中寫入數據。前端可以從讀取和寫入兩方面獲利。

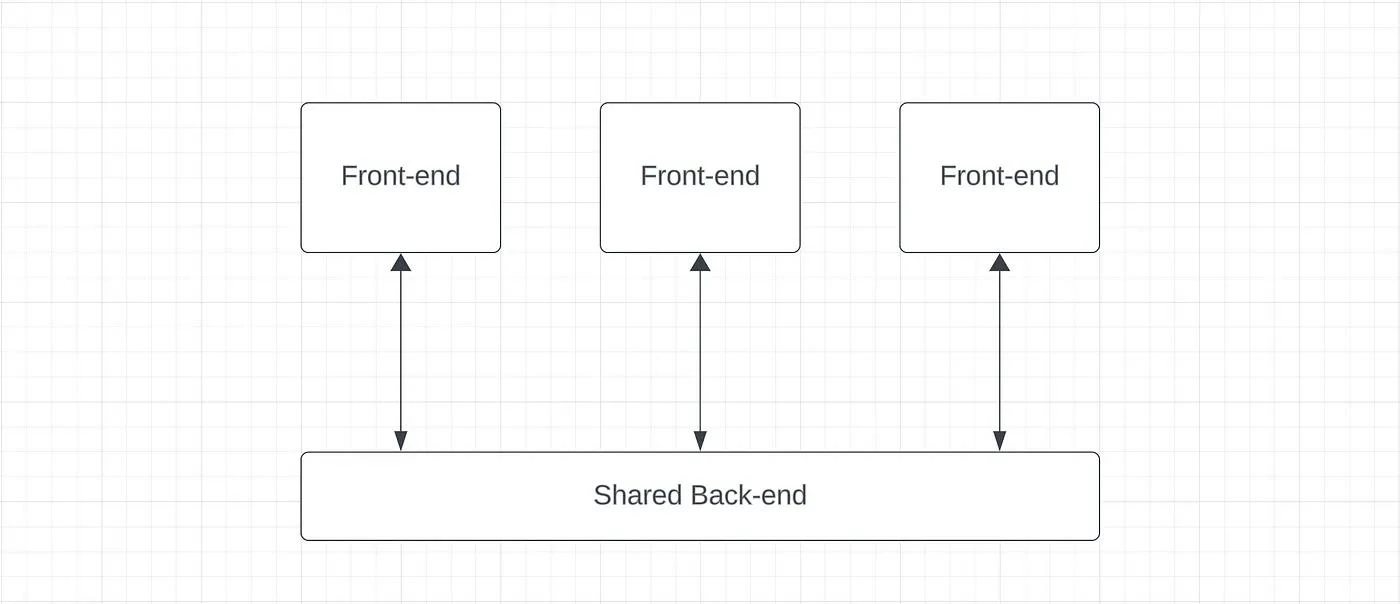

我們一直對前端的價值捕獲持懷疑態度。它們的主要挑战在於它們的有限差異化;每個前端都是對相同共享後端的不同視角。

前端之間的切換成本很低:用戶只需將他們的私鑰導入另一個錢包或登錄到另一個 Web 應用程序;他們的所有信息都保留在通用後端。這使得用戶對前端有重大影響,在爭奪用戶時將價格推向零。同樣,區塊鏈瀏覽器和分析平臺從一個共享和透明的後端提取數據。後端數據可以以不同方式顯示,但很難比競爭對手具有共享基礎設施的用戶體驗好上一個數量級。

這些論點都是有道理的。然而,我們認為它們的結論——前端不會積累可捍衛的價值——是錯誤的。相反,我們預計前端將成為 Web3 中一些最有價值的企業。我們的信念是通過對交易供應鏈的新發展、監測前端用戶體驗的最新創新以及觀察用戶行為來形成的。

訂單流支付

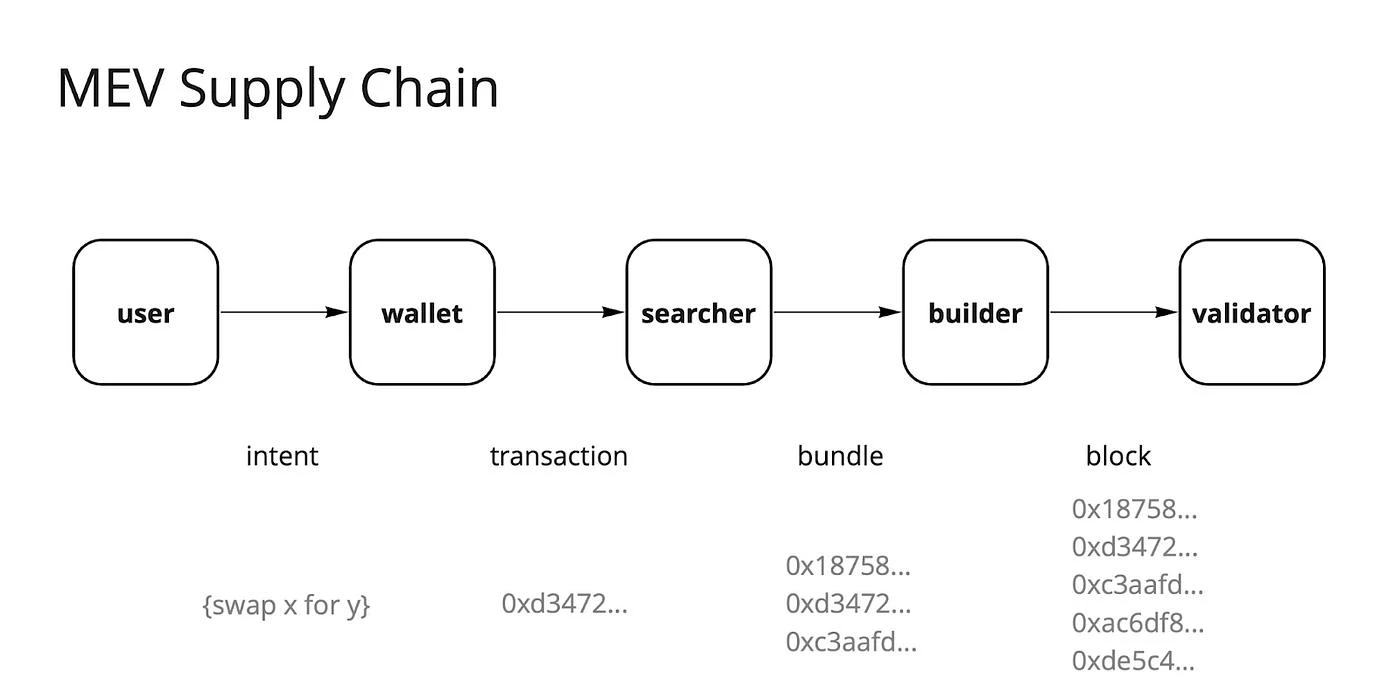

在 Flashbots 和 The Merge 之前,MEV 是以太坊的一個安靜、陰影般的角落,只有少數搜索者和礦工知道它。Flashbots 的成立讓陽光照進這個行業,增加其競爭力,並確保 MEV 收入的公平分配。隨着 MEV 行業的發展,出現了一個供應鏈,以促進更好的提取和執行。在建議者和構建者分離的推動下,供應鏈勾畫了介於用戶和他們的交易登記上鏈之間的中間人。理論上,每個中間人都有機會提取價值。

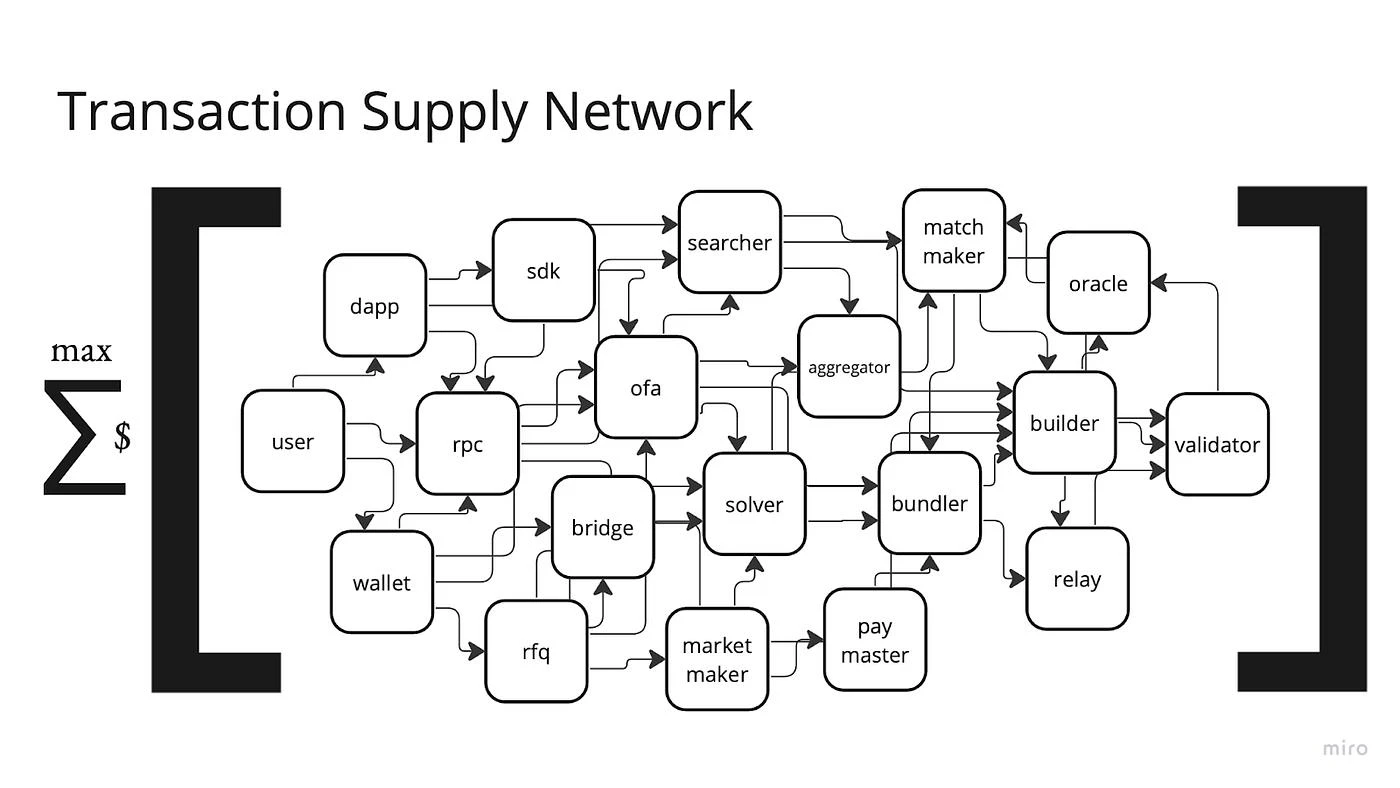

在接下來的幾年裏,這個供應鏈將變成更復雜的中間商網絡,因為 MEV 提取會專業化。

雖然 MEV 的數量不是零和的,而且預計隨着鏈上活動的增加而增長,但在交易供應網絡中的實體之間的 MEV 分配是零和的。自合並以來,大多數 MEV 已經被驗證者積累。在完全競爭中,搜索者和建造者必須將他們的整體利潤提高到驗證者,以使他們的捆綁和區塊被包括在內。

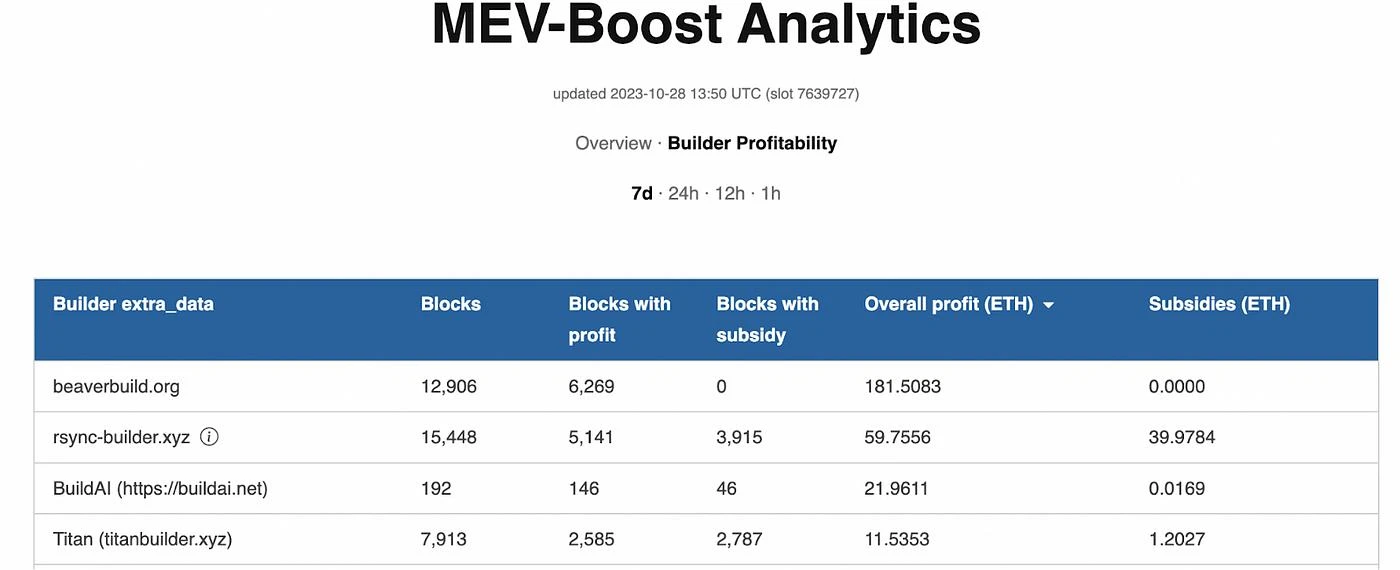

為了維持利潤,搜索者和建造者尋求獨佔的訂單流,以在競爭對手面前獲得競爭優勢。通過將 BeaverBuild 和 Rsync 等集成構建器(即搜索構建器)與中立構建器的利潤進行比較,獨佔訂單流的影響最為明顯。

雖然集成構建者一直是有利可圖的業務,但中繼不是。事實上,Blocknative 最近停止了他們的中繼和中立塊構建器,理由是它們缺乏經濟可持續性。中繼激勵仍然是一個开放的研究領域。是什么解釋了這種價值捕獲的差異?

決定哪些實體在交易供應網絡中捕獲價值的主要因素是獨佔性。集成構建者捕獲價值,因為他們創建了獨佔的訂單流。驗證者捕獲 MEV 是因為他們獨佔提出下一個區塊的能力。中繼不捕獲價值,因為它們不具備獨佔性。

Flashbots 出現是為了解決 MEV 提取的問題,包括通過三明治攻擊和其他經濟攻擊對用戶的系統性剝削。為了解決這個問題,他們引入了 MEV-Share,將 MEV 從中間人和驗證者身上轉移出來,轉向生成 MEV 的前端和用戶。這是通過訂單流拍賣(OFAs)來實現的。前端可以將他們的訂單流定向到這些拍賣中,搜索者在訂單流上出價。拍賣收入隨後返還給交易發起者。有了訂單流拍賣(OFAs)和 MEV 感知的前端,MEV 將流向前端和用戶。SUAVE 將加速這一趨勢。像 UniswapX 這樣的意圖中心協議也通過解決者之間競爭提供最佳執行價格的拍賣,將 MEV 轉移給用戶,從而通過價格改善將 MEV 返還給用戶。

除了將 MEV 返還給用戶之外,前端在交易供應網絡中具有固有的影響力:所有前端的訂單流從本質上講都是排他性的。因此,一旦我們有成熟的 OFAs 和其他 MEV 返點基礎設施,前端和它們的用戶將收集絕大多數用戶生成的 MEV。

當然,不是所有的訂單流都具有相同的可變現性,也不是所有前端都能促進高 MEV 活動。然而,MEV 比大多數人認為的更普遍。我們預計任何能夠有意義地變現他們的訂單流的前端,如交易平臺和應用程序不可知錢包,都會這樣做。在 Web3 中,傳統金融市場中 Robinhood 所流行的 PFOF (注:payment-for-order flow,在訂單流支付模式下,散戶在 Robinhood 等零傭金券商上的交易其實並不是被直接發送到紐交所或納斯達克交易所執行,而是由券商打包發送給高頻交易做市商)商業模式將變得普遍。

以太坊之外的網絡目前缺乏變現訂單流所需的 MEV 基礎設施。隨着這些生態系統的發展,MEV 將不可避免地出現,為前端貨幣化創造類似的機會。

獨特的用戶體驗

前端共享相同的區塊鏈後端,這在歷史上限制了它們創造差異化用戶體驗的能力。但這正在發生改變。我們已經看到前端中出現了三種最近的創新,這些創新可以釋放用戶體驗的網絡效應:精細調整的 LLMs( 大語言模型)、錢包擴展和應用程序合作夥伴關系。

隨着 LLMs 和基於意圖的架構的崛起,新的前端能夠構建針對每個用戶量身定制的 AI 動力體驗。專有的 LLMs 允許前端通過數據網絡效應維持其用戶體驗護城河。我們對 AI 能夠增強前端的能力尚不確定,但相信它將是一個重要的差異化因素。

MetaMask snaps 揭示了差異化用戶體驗的另一個機會;前端可以成為第三方开發者添加擴展的平臺,提供類似應用商店的體驗。Snaps 在 MetaMask 周圍建立了一個網絡效應,鞏固了其作為主導錢包的地位。獨立的前端將難以保持與整個开發人員生態系統的功能相等。

最後,前端可以捕獲價格網絡效應。具有大量用戶的前端可以利用其分銷渠道與應用程序進行談判,以獲取折扣費用或贊助交易,以推廣這些應用程序。

用戶貨幣化和行為

說服我們前端的價值的最重要因素是觀察用戶行為。如果錢包之間的切換成本低,而它們的用戶體驗沒有太大差異,那么 MetaMask 是如何能夠通過錢包內置的 Swap 在 2021 年賺取 2 億美元的收入的呢?

答案是品牌。

並非所有用戶都相同。盡管前端之間的切換成本從技術上來說很低,但對於不了解或未完全審計技術的用戶來說,有復雜性和不確定性。盡管加密行業強調了無需信任的重要性,但當用戶與他們不完全理解或未經個人審計的技術進行互動時,用戶本質上是在信任關系中。例如,用戶必須相信他們的錢包是安全的。鑑於在加密鐵路上進行交易的金融風險,其中存在大量欺詐和不可逆性不容忽視錯誤的余地,用戶非常重視前端的品牌和聲譽。正如一家錢包公司的一位創始人對我們所說的那樣,「當談到錢包時,用戶並不關心通過附加功能最大化其優勢,他們關心的是如何最小化其劣勢。」

這就是為什么 MetaMask 仍然是主導錢包。用戶堅持使用 MetaMask,因為他們信任它,而不是一個功能更豐富的錢包。下行風險最小化意味着品牌對錢包提供商和其他前端至關重要。

用戶之間存在不同程度的復雜性。用戶越復雜,他們就越愿意與不同的前端互動,移動到他們具有最佳用戶體驗或最低費用的地方。相比之下,不成熟的用戶將對價格不敏感——他們可能愿意支付 Metamask 的 0.875% 錢包內交換費,而不使用更便宜的替代方案。在某種程度上,我們可以將用戶的復雜程度定義為他們的價格彈性。用戶復雜度越低,他們將越依賴品牌的信任,而不考慮相關費用。這甚至適用於一些大投資者;投資者規模和復雜度之間的相關性非常弱。

前端貨幣化

如前所述,前端提供兩項服務:讀取和寫入。一些前端僅提供讀取服務,例如分析平臺。其他提供讀取和寫入。對於每項服務,他們的貨幣化方式取決於客戶的復雜程度。

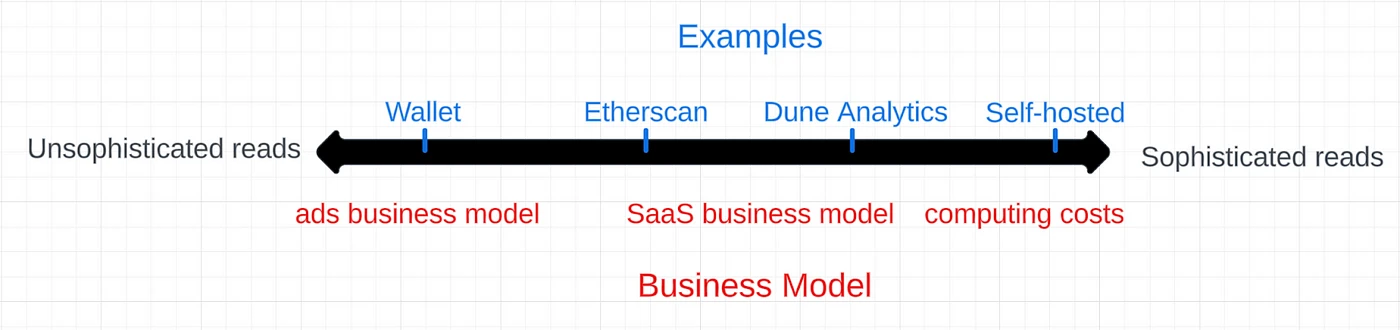

讀取貨幣化

假設讀取內容能夠賺錢,它們主要圍繞兩種商業模式展开。像區塊瀏覽器這樣的大衆市場服務可以通過廣告收入實現可擴展的貨幣化。而像 Dune Analytics 這樣更復雜的企業平臺採用 SaaS 業務模式。最高級的用戶可能會托管自己的全節點或基礎設施,完全繞過了對第三方前端的需求。

為簡單讀取提供服務的平臺(將區塊鏈中的基本信息呈現給散戶用戶的讀取)看起來與 Web2 業務類似。它們專注於高流量,並通過廣告來獲取用戶的關注。我們預計一些 Web3 社交平臺和遊戲等低 MEV 前端將主要通過廣告而不是通過訂單流量來實現貨幣化。或者,它們可能只在應用程序級別上實現貨幣化。

隨着 Web3 的普及,從區塊鏈中讀取信息的用戶數量將增長,他們花在閱讀這些信息上的時間也會增加。這一趨勢將使基於廣告的 Web3 業務更加普遍。在 Web2 中,擁有用戶的關注已經被證明是有利可圖的。為了持續捕獲用戶的關注,僅供閱讀的前端必須再次具有差異化的用戶體驗。但是,與支持寫入的前端相比,品牌對於僅供閱讀的前端來說並不那么重要,因為用戶面臨的風險不會像與支持寫入的前端那樣大。

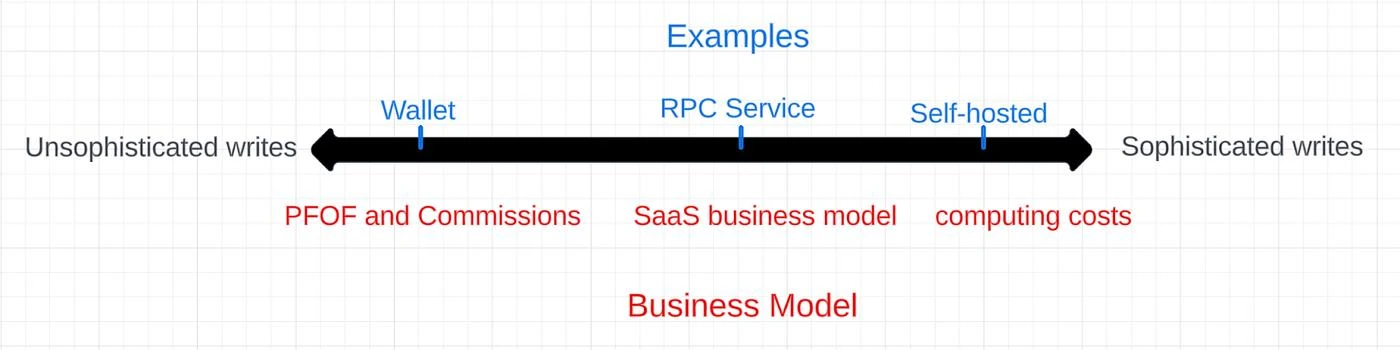

寫入貨幣化

支持寫入的前端的業務模式相似。开發者和企業客戶通常需要支付 SaaS 訂閱費。最高級別的用戶可以選擇自行托管。以散戶為導向的寫入前端將通過其用戶的訂單流量來實現貨幣化。與廣告類似,PFOF(付款以訂單為基礎)收入在很大程度上從用戶身上抽象出來。

除了 PFOF,另一種訂單流量貨幣化途徑是傭金。傭金是前端向用戶收取的每筆訂單費用。這些費用被證明是有利可圖的。Uniswap Labs 最近的前端費用調整就是一個明顯的例子。 0.15% 費用很小,但年化收入能達到 1700 萬美元。由於這些傭金是可避免的 ——用戶可以使用其他前端而不支付這些費用——因此最好將傭金視為便利費。用戶可能要么不知道費用,要么愿意支付用戶體驗的高價,要么更愿意使用值得信賴的前端。

這也是為什么 MetaMask 在 2021 年能夠賺取 2 億美元,因為對許多用戶來說,便利和安全性勝過了成本競爭力。

解決平衡問題

擁有大量用戶的前端非常有價值。但這是否穩定?隨着時間的推移,用戶會變得更加了解領域。前端將變得更加安全,降低了對信任的需求,同時也降低了品牌護城河的價值。其他競爭者將出現,具有更低的價格和具有競爭力的用戶體驗,這將足以贏得一部分用戶。

盡管這些論點有其合理性,但盡管每個前端都讀取和寫入相同的網絡,我們預計品牌護城河將持續存在多年。如果前端能夠建立用戶體驗網絡效應,那么它們的防御性可能會更加強大。我們的基本情況是,前端的競爭動態大致跟蹤在线經紀商的動態,後者擁有強大的品牌護城河,隨着時間的推移,競爭逐漸侵蝕了他們的費用。

結論

交易供應鏈正在發生變革。隨着競爭的加劇和 OFA 的發展,越來越多的 MEV 將流向前端和他們的用戶。為散戶客戶提供服務的前端將利用其分銷來通過 PFOF 和便利費來實現貨幣化。隨着未來幾年內加密用戶基礎的增長,這些收入將變得有利可圖,特別是考慮到用戶對價格的不敏感。前端還可以通過專有的人工智能和其他用戶體驗網絡效應來捍衛其費用。長期平衡更為復雜,可能會看到 MEV 收入從前端逐漸流向用戶。便利費也將因前端之間的競爭而降低。這些費用削減可以通過更高的交易量來彌補。

我們相信為散戶市場設計的只讀和讀寫前端具有巨大的潛力。通過貨幣化用戶的關注和訂單,它們有能力成為 Web3 中最有價值的企業之一。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

8894粉絲數

0

評論