Curve攻擊事件背後:DeFi患上了「收益病」

本周,Curve 攻擊事件鬧的沸沸揚揚。編程語言層面的漏洞已不足成為焦點,創始人面臨的巨量清算讓市場人心惶惶,生怕出現 DeFi 的全面崩盤。盡管是一起相對獨立的事件,但針對 CRV 的 FUD 映射出了長期困擾 DeFi 的病徵。仔細挖掘,此次漏洞利用事件背後,是 Curve 持續面臨的流動性困境、DeFi 無法改善的收益率難題,以及 Curve 創始人為之展开的、維持長達數月的博弈。

「多空主战場」,梳理 CRV 時間线

實際上,針對 CRV 的 FUD 已經不是第一次。從去年底开始,CRV 就成了多空力量對決的主战場。在過去的半年多時間,Curve 以及它的創始人總是以各種「奇特」的方式出現在我們的視野中。

2022 年 11 月:「DeFi 保衛战」

2022 年 11 月底,「鏈上大空頭」ponzishorter.eth(以下稱 ponzishorter)盯上了 Curve,試圖做空其代幣 CRV。不久前,同樣遭到他攻擊的 Mango Market 損失了近 1 億美元。所以此次應對 CRV 做空勢力的對決,被 DeFi 老玩家們稱為「DeFi 保衛战」。

11 月 13 日起,ponzishorter 看准創始人「抵押套現」的利空好時機,決定立刻行動。隨後將約 4000 萬 USDC 存入 Aave,借入大量 CRV 進行拋售,而這些被借出的 CRV 中,大部分都是 Curve 創始人 Michael Egorov 為了借入穩定幣而抵押的。

11 月 22 日下午,ponzishorter 決定發起總攻,從 Aave 中陸續借入 8, 000 余萬枚 CRV 進行拋售。散戶們注意到了價格異動,團結起來軋空,Curve 創始人 Michael 也往 Aave 補交 2000 萬枚 CRV 以確保自己的倉位不被清算。隨現貨市場的購入和借貸池中的代幣不斷借出,CRV 流動性驟減,價格也從 0.4 美元附近上漲至 0.6 美元附近。

大約晚上 9 點,CRV 漲破 0.63 美元,ponzishorter 开始面臨清算。最終,其抵押的 6, 000 余萬美元倉位全部被強平,並在 Aave 平臺留下約 170 萬美元壞账。次日,Curve 發布其 Stablecoin「crvUSD」代碼和白皮書,CRV 價格從 0.6 美元飆升至 0.74 美元,「DeFi 保衛战」以空頭的徹底失敗告終。

2023 年 5-6 月:买豪宅、欺詐門以及「借貸套現」

5 月 28 日,據 Australian Financial Review 報道,Curve 創始人 Michael Egorov 與其妻子 Anna Egorova 花費 4100 萬美元买下位於墨爾本的豪宅 Avon Court,一舉創下今年以來澳大利亞維多利亞州房產最高的成交紀錄。此外,他們還被曝出在去年 3 月以 1825 萬美元的價格买下了一座兩層五居室意大利式豪宅。社區譁然。

Egorov 位於墨爾本的豪宅 Avon Court

隨後在 6 月初,ParaFi、Framework Ventures 和 1kx 三家知名 VC 又對 Egorov 提起訴訟,指控其涉嫌欺詐行為和盜用商業機密。三家 VC 聲稱 Egorov 欺騙他們將資金用於招募开發人員、律師和其他工作人員,但實際上卻將這些資金用於獲取 Curve 治理權。對此 Egorov 辯護團隊回應指控是「取巧說詞」。

ParaFi、Framework Ventures 和 1kx 針對 Egorov 的訴訟文件

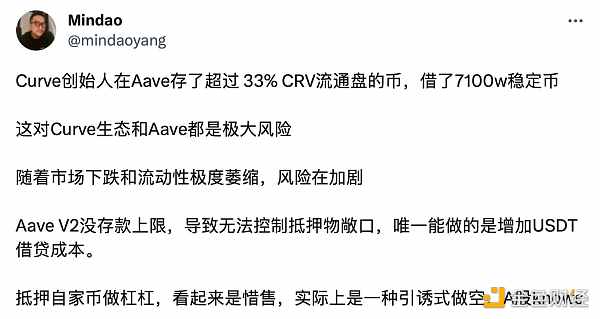

月底,有人發現 Egorov 再度向 Aave 存入了約 3800 萬枚 CRV。由於價格的持續下跌,Egorov 必須補交更多抵押品,以降低自己的清算風險。截止此時,Egorov 已向 Aave 存入了價值約 1.8 億美元的 CRV,總計數量 2.77 億枚,並借出 6, 423 萬枚 USDT,借貸健康系數為 1.68 。

按照 CoinGecko 顯示的 8.5 億余枚流通供應量計算,Curve 創始人掌握了 CRV 約三分之一的流通盤。Egorov 的借貸行為因此被許多人解讀為在市場流動性不足背景下的「套現行為」。但也有聲音認為,這或許是一種「誘空」行為。

dForce 創始人 mindao 認為 Egorov 的「抵押套現」是一種誘空行為

2023 年 7-8 月:「二次保衛战」

過去幾天,行業又开始討論 DeFi 大崩盤的可能性了。7 月 31 日凌晨,以太坊 EVM 編譯器 Vyper 官方推特帳號發布推文表示,部分 Vyper 版本容易受到重入鎖故障的影響,任何依賴這些版本的項目都應立即與團隊聯系。隨後 Curve 團隊發推表示,部分穩定幣池已遭到攻擊。

據派盾監測,僅數小時時間,Curve 就損失了約 5200 萬美元。受事件影響,Curve 的 TVL 也從 32 億美元驟降至 24 億美元,CRV 價格也迅速跌破 0.6 美元。另據 dexscreener 信息顯示,CRV 在凌晨時分瞬時價格曾一度接近歸零。很快,人們關注的重點就來到了 Curve 創始人身上。由於價格下跌,Egorov 的鏈上 CRV 抵押借貸健康率开始下降,其本人也向 Aave 再次轉入 1600 萬枚 CRV。

中午時分,比特大陸和 Matrixport 聯合創始人吳忌寒在社交媒體發文表示:「在即將到來的 RWA 浪潮中,CRV 是最重要的基礎設施之一。我已抄底买入,不構成財務建議。」但 Egorov 的借貸健康情況似乎不容樂觀,其在 Fraxlend 約 1580 萬美元的貸款利率為 105.%,並將在 3 天後達到 10, 000% 。CRV 隨後下行跌破 0.5 美元, 24 小時跌幅 20% 。人們开始擔心,DeFi 是不是要亡了?

Egorov 的借貸健康情況曾一度接近清算臨界點

但事態很快發生了轉機。晚間 12 點左右,黃立成在社交媒體上確認自己通過 OTC 從 Curve 創始人處收購 375 萬枚 CRV 並質押鎖定在 Curve 協議中。次日,孫宇晨的相關地址也向 Egorov 地址轉入 200 萬枚 USDT,並獲得 500 萬枚 CRV。坊間开始傳聞:Curve 創始人正以 0.4 美元均價進行 CRV 場外交易。

緊接着就是 Yearn Finance、Stake DAO 等項目,以及 DWF 等一衆機構和 VC 紛紛參與到 CRV 的救火行動中。據監測,Egorov 當日累計出售 5450 萬枚 CRV,回籠約 2180 萬美元的資金,其主要貸款頭寸健康率均恢復至 1.6 以上水平。隨後,CRV 價格也回升至 0.6 美元左右,關於 CRV 的多空爭奪战再次告一段落。

DeFi 真正在發生什么?

不止一次刻意誘空,將協議和整個 DeFi 置於風險之下。我們不禁會問,Curve 創始人究竟在想什么?不可否認,和其他創始人比起來,Egorov 的確很有「個性」。但 Curve 所面臨的困境並不是個例,現在,整個 DeFi 都患上了「收益病」。

再博弈一次

關於 DeFi,我們談論最多的是去中心化和安全性。這兩者固然重要,但不管是傳統金融還是去中心化金融都離不开一個核心點,就是要能賺錢,尤其是要能讓有錢的人賺錢。對於坐擁千萬美金鏈上資產的鯨魚和機構,這一點至關重要。讓這些人賺錢,是 DeFi 面臨的最現實的問題。

隨隨便便 APY 上百的「土狗」是不可靠的,DeFi 需要至少能容納百萬資金量,並為 LP 提供可觀、穩定收益的「大池」。比如過去的 LUNA,它的金融引擎 Anchor 能為 180 億美元的資金提供 20% 固定年化收益。LUNA 暴雷後,老牌 DeFi 又「香了」。雖然 APY 沒有 20% 那么高,卻經受住了市場和時間的考驗。然而遭受 LUNA、3AC 和 FTX 三連擊後的加密市場並沒有給這些老協議提供太多東山再起的機會,尤其是 Curve。

作為 DeFi 穩定幣市場最重要的基礎設施之一,沒有人質疑 Curve 在生態中所扮演的重要角色。但就賺錢效益來說,Curve 的確疲態盡顯。同樣拿穩定幣基礎收益來說,Curve 與 Aave 上 TVL 前五名的流動性池在收益方面有着明顯的差距,尤其在近期激烈的鏈上多空博弈催化下,Aave 的基礎收益更是遠超 Curve。而 Curve 大部分流動性池的主要收益,則還是來自 CRV 的排放。

Curve 與 Aave TVL 前 5 名流動性池的收益率情況,數據來源:DeFi Llama

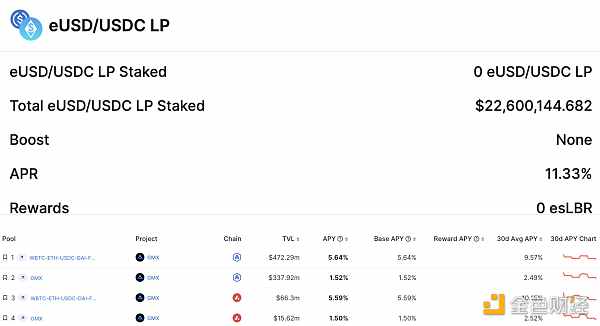

在與 BlockBeats 的訪談中,Smrti Labs 創始合夥人 Bowen 表示,在當前的 DeFi 領域,像 Lybra 和 GMX 這樣能容納一定資金規模,同時又有可觀收益率的協議更受大戶的青睞。Lybra 提供的 eUSD/USDC 池,目前 APR 能達到 11.3% ,而在 GMX 上的穩定幣池過去 30 天的平均收益率也能達到 9.57% 。都是穩定幣,但對於大戶來說,哪裏更能賺錢便會去哪裏,因此 Curve 便一直面臨着流動性只減不增的問題。

Lybra eUSD 以及 GMX 各池收益率情況,數據來源:Lybra Finance、DeFi Llama

基礎收益低,幣價表現又不好,怎么改善 LP 們的收益情況呢?Curve 創始人的想法是在市場上搏一搏,讓 CRV 的價格再高一些。

與其他老牌 DeFi 不同,Curve 在這方面確實有一些獨特「優勢」。

首先,由於 Curve 的 veToken 賄選機制刺激,大部分 CRV 代幣多處於鎖倉狀態,這使得 CRV 在流動性方面,比其他大市值 DeFi 代幣要差很多。有時,在 Aave 上面借出 CRV 的成本甚至比在交易所直接購买還低,因為過低的流動性會使买方在購买過程產生較大的溢價。

另外,上文提到,Curve 創始人掌握着 CRV 流通總量的三分之一,這為一個想要控制幣價的團隊提供了很多操作的可能,其中一種方法就是假借「惜賣」來進行誘空行為。

從結果上看,這種方式在去年底的「DeFi 保衛战」中運用效果非常不錯,不僅擡升了幣價,還讓 Curve 再次成為了市場關注的焦點,為即將推出的 crvUSD 做了一波 PR。而在這次 CRV 多空對決中,Curve 創始人似乎輸的很慘,不僅幣價沒能回到先前水平,自己還被迫變賣了不少 CRV 持倉。

但從另一個角度看,Evgorov 還是得到了他想要的結果,用 Bowen 的話說,就是「綁架大家一起來幫 CRV 擡轎子」。現在 Evgorov 的 CRV 持有量佔總流通量比例下降至 20% 左右,但 CRV 又獲得了一批極具實力的支持者,包括吳忌寒、杜均、孫宇晨等頭部玩家,以及 DWF 等一衆「機構朋友」。

現在,大家都有了共同的利益,Curve 和 CRV 又未來可期了。這樣看,Egorov 這一搏也不算太差。

收益困境:大戶在 DeFi 賺不到錢了

LUNA 暴雷後,流動性問題就开始在整個加密市場蔓延开來。隨後倒下的三箭資本(3AC),就是因市場活動減少而無法產生目標收益,導致大型客戶撤資,並最終崩盤。據部分 3AC 前內部員工向 BlockBeats 透露,到公司運作後期,團隊所管理的大規模資產幾乎找不到任何可以產生預期收益的場景。年末的 FTX 暴雷,更讓市場雪上加霜。

自美聯儲开啓加息進程,流動性緊縮就一直在侵蝕全球的各類市場,被定義為風險資產的加密貨幣尤為明顯。盡管幾場暴雷下來,人們對去中心化金融的公开透明和抗風險系數津津樂道,但這並不能阻止緊縮匕首慢慢插入 DeFi 的心髒。

美國一年、兩年及十年期國債收益率情況,數據來源:FRED

截至目前,美國一年期、兩年期以及十年期國債的收益率分別為 5.37% 、 4.88% 和 3.97% 。拋开收益率曲线不談,無論是短期還是長期國債,收益率自 2021 年底便开始穩步上升。相較 Curve、Aave 等主流 DeFi 協議,即便是十年期國債目前的收益率也明顯高出其平均收益率。

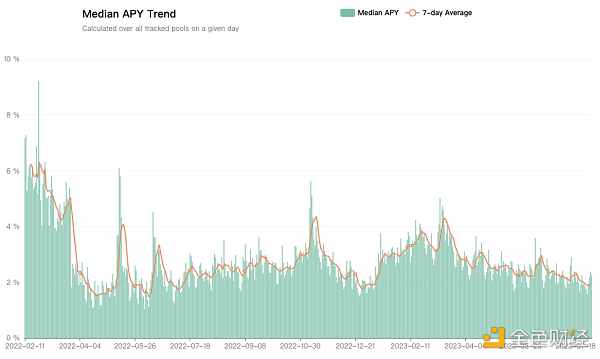

與之相對的,是 DeFi 逐步下滑的收益水平。據 DeFi Llama 數據顯示,DeFi 收益中值已從去年初的 6% 降至今年 7 月的 2% ,對於大戶而言,這幾乎已是無利可圖。「為什么還要冒着兩三倍的風險乘數在 DeFi 裏拿 3% 的收益,當你在美國國債裏就可以拿 5% 的收益呢?」Bowen 這樣向 BlockBeats 解釋道。

DeFi 收益率中值變化,數據來源:DeFi Llama

對於資金體量大的客戶,現在的 DeFi 早已不如從前。過去別說一年,光是一天就能有 3% 的收益。因此在流動性緊縮以及監管陰影的雙重籠罩下,仍將資金留在 DeFi 裏似乎並不是一個明智的選擇。Bowen 認為,現在仍然留在 DeFi 市場裏的資金,大部分或許是不方便甚至無法「上岸」的資金。「其他的錢,能跑的早就跑了」。

既然走不了,那就需要在內部解決問題。除了 PoS 質押獎勵和協議代幣排放外,還有什么可以為大戶們提供穩定、可觀收益的方式呢?

首先想到的是 Real Yield。本質上,Real Yield 就是指協議根據其實際收入,以 ETH 等生態原生 Token 或 USDC 等穩定幣計價,向用戶支付收益,消除代幣排放帶來的通脹和收益不穩定的情況。去年底开始火熱的 GMX 就是這一敘事的龍頭代表。

據 Nansen 數據顯示, 2022 年 8 月底,GMX 的交易數量一度超過 Uniswap,成為 Arbitrum 網絡單周交易數量最多的協議。在 GMX 的白皮書中團隊明確提到,GLP 代幣持有者(即 LP)除了獲取 GMX 代幣獎勵之外,還獲得以 ETH 計價的平臺費用收益。在 GMX 代幣價格在 9 月大幅上漲至 56 美元後,Real Yield 敘事也成了拯救 DeFi 的新希望。

但實際上,在熊市期間,這種依靠所謂「協議實際收入」產生的收益並不可靠。很快大家就發現,除了 Uniswap、GMX 這類有大引力、能容納大資金量的協議外,大部分 DeFi 協議並不能在熊市期間創造收益。在與 BlockBeats 的訪談中,1inch 聯合創始人 Anton Bukov 透露,如果沒有 DeFi 聚合器產品,大部分 DEX 根本無法在熊市期間存活,因為這些 DEX 並沒有流動性可言。

相關閱讀:《專訪 1inch:Uniswap 壟斷陰影下,如何在 DEX 領域創新?》

經歷年初短暫的「春季躁動」後,市場在今年 4 月進入深熊。除了「擼毛工作室」的批量操作外,鏈上行為已經到了屈指可數的程度,Real Yield 敘事也很快死去。不過令人意外的是, 6 月以來 Compound、MakerDAO 這兩個老牌 DeFi 的代幣开始上漲,並創造出年內新高。

MKR 與 COMP 代幣價格變動,數據來源:CoinGecko

市場為上漲作出的解釋是:RWA。

在加密市場,Real World Asset 這個概念過去幾年被反復炒作,這次又被用在了 DeFi 領域。既然沒有辦法在鏈上產生足夠的收益,能否將現實世界的收益帶入 DeFi 呢?此前,MakerDAO 創始人在 Tornado Cash 風波後發表的《Endgame》提案文章,就曾引起一輪關於 RWA 的討論。

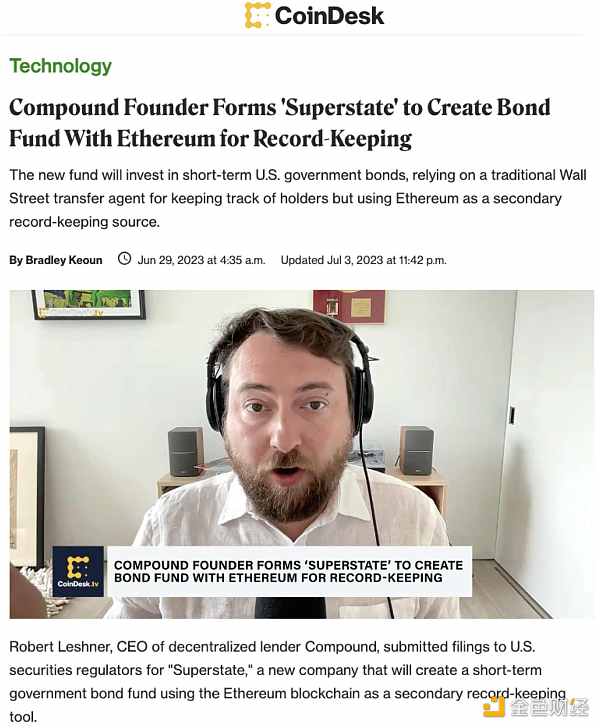

現在市場又有傳聞,MakerDAO 通過用國庫資金購买美國國債,收入在過去幾月顯著提升。而 Compound 創始人也在 6 月底宣布了自己創立的新公司 Superstate,專門負責將債券等資產帶到鏈上,為潛在客戶提供比肩現實世界的收益。消息公布後,COMP 代幣價格 24 小時上漲幅度超 23% 。

關於 Compound 創始人新公司 Superstate 的報道

香港合規浪潮下,RWA 的熱度來到了新的高點。香港 6 月以來的 Web3 线下活動,絕大多數都與 RWA 有關。人們不僅希望通過這一敘事獲得更好的鏈上收益,還希望依靠它吸引更多的傳統資金進場,創造新一輪加密周期的風口。

但就目前來看 RWA 或許還不能從根本上解決 DeFi 的「收益病」。因為資產管理模式尚未成熟,當前的 RWA 基本限於對國債,尤其對美國國債的敞口。這一方面降低了 DeFi 的抗監管能力,另一方面,也意味着一旦美聯儲反轉,依靠美債的 RWA 協議將再次失靈,進入收益下降的不可逆趨勢。而在許多人看來,美聯儲距離反轉已經不遠了。

不管是 Staking、veToken 等代幣經濟學,還是 Real Yield、RWA 等敘事風口,都反映出 DeFi 在「收益病」面前的痛苦掙扎。當前 DeFi 領域的創新,似乎皆是治標不治本。或許想要治好這一病症,只剩「等待牛市」這一味藥方了。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Virtuals Protocol 生態狂飆》基礎設施幣 G.A.M.E 一週跳漲157%,官方解釋其重要性

過 去 24 小時,加密貨幣市場呈現出不同尋常的走勢:比特幣獨自下跌,而其他山寨幣普遍上漲,似乎預...

MEXC 官方網站新增 17 種支持語言:深耕新興市場,加速全球化佈局

全 球領先的加密貨幣交易平臺 MEXC 今(24)日宣布官方網站新增 17 種支持語言,包括荷蘭語...

日本 DMM Bitcoin 被盜真相:北韓駭客社交攻擊竊取 4502 枚比特幣手法揭祕

日 本持牌加密貨幣交易所 DMM Bitcoin 在今年 5 月 遭到 駭客攻擊,導致 4,502...

本週五「史上最大規模」140億美元比特幣期權到期,小心市場劇烈波動

從 歷史高點到近一月低谷,比特幣在過去一週經歷了過山車行情。 就在不到一週前,比特幣價格衝破 10...

解讀 Messari 加密行業 2025 年展望:比特幣明年會更好,Meme 火熱仍將延續

撰文:Messari 翻譯:深潮 TechFlow 導讀 又是一年末,到了總結與展望的時候。 作為...