01 Exchange:Solana上的去中心化衍生品交易平台

随着 DeFi 发展的愈加深入,人们对其探索的角度也愈加丰富。衍生品作为金融市场最重要的组成部分之一,给投资者带来了对冲市场风险的作用,同时也提供了多元化的收益途径,人们对 DeFi 衍生品赛道的探索,也逐渐步入深水区

发展起源

不过对于加密市场来说,衍生品的发展仍处于早期阶段,加密衍生品市场目前多由中心化交易所主导。中心化交易所 (CEX) 有丰富的产品功能,给用户带来了多样化的体验。虽说中心化交易所大大方便了我们各方面的交易需求,但交易者还是需要面临由于其中心化带来的风险,如清算机制不透明、极端行情之下常无法交易等,而去中心化相对的公平与安全,凸显人们对其尝试与践行的必要性。

不过现有的去中心化交易所 (DEX) 仍然存在 Gas 费较高、流动性不足等许多缺陷,随着 Layer2 的推出,问题也得以缓解。目前,链上的大部分永续合约 DEX 选择虚拟自动化做市商(vAMM)或者以提供订单簿(如 DYDX、INJ)的模式实现交易。不过 vAMM 制约了用户使用限价订单的灵活性,而一些使用订单簿模式的 DEX 他们的订单簿多在集中式服务器上运行。偏中心化的运营方式,有可能会带给用户一些未暴露的风险。

那么能否做一个既有中心化灵活的功能,又保证完全去中心化的交易所呢?01 团队也是这样想的,01 Exchange 最初来源于一群交易员与朋友开始做的一个实验,他们想看看能否做一个拥有中心化交易所提供的所有功能的完全去中心化的交易所。就如其化名联合创始人 Stratos 所说的:「团队的最终愿景是建立一种不影响去中心化的交易体验,同时提供与任何中心化交易所相同的功能。」以达到两全其美的目的。

01 的使用与特点

衍生品给 DeFi 带来了多样化的玩法,期货、期权也逐渐被更多交易者所熟悉,而且越来越多的加密货币平台关注到了永续合约。01 是一个基于 Solana 的去中心化衍生品交易平台,它也推出了乘方永续合约这类的 DeFi 原生衍生产品协议。

该平台现已发布主网,当前可提供 20 倍的杠杆供用户参与。要使用该平台,需要用户先连接 Solana 钱包,一次性缴纳 0.03 SOL 的费用来激活保证金账户。

接着,用户在开始交易或借贷前,需要存入一定的抵押品。01 较为突出的是其跨链存款的功能,通过与 Wormhole(跨链协议)合作,可以为用户提供跨链存款服务。

通常 Solana 交易者只能使用 Solana 原生钱包(如 Phantom、Sollet、Slope 等)与 Solana DApp 进行交互,不过 01 通过 Wormhole 允许用户从支持的任何链和任何钱包本地存入任何资产,Wormhole 当前可连接到多个链,包括 Ethereum、Solana、Terra、Binance Smart Chain、Polygon、Avalanche 和 Oasis。拿以太坊举例的话,也就是说用户可以使用 Metamask 或其他以太坊钱包,从以太坊区块链直接向用户基于 Solana 的 01 保证金账户进行跨链存款。

01 现已支持 ETH 作为抵押品,除此之外目前其支持的抵押品还有 USDC、USDT、SOL、mSOL、BTC 和 UST(Terra 发行的 Stablecoin),用户可以直接将以上 Token 存入作为自己的抵押品,不再需要手动桥接、手动转换,使该项目对构建去中心化的「CEX 所有功能」更近了一步。此外,01 还计划支持更多 Token,据披露预计有 50 多种。

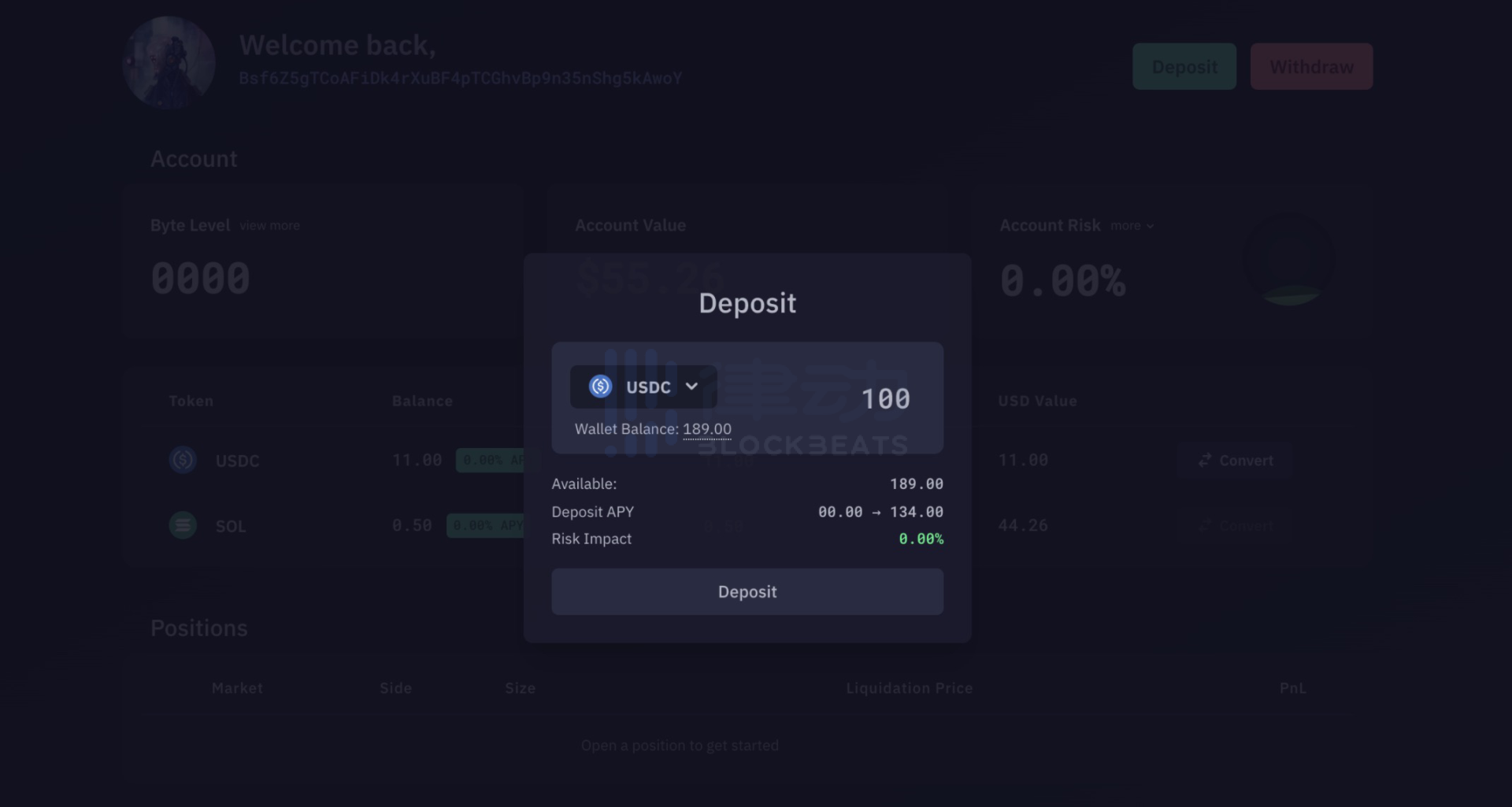

不仅如此,项目具有借贷功能,用户存入的抵押品会根据借贷利率自动累积被动 APY。因为用户在 01 上的存款均被视为可贷存款,为 01 的借贷池提供效用,所以其存款通过算法会自动赚取被动 APY。而借款时,为避免清算,用户同样需要超额抵押,界面与 Aave、Compound 相似,如下。

对于交易模式来说,与其他交易所不同,01 想要达到完全的去中心化,选择了与 Project Serum 合作,Serum 拥有一个链上中央订单簿和匹配引擎,使得 01 可以在完全去中心化的情况下提供与 CEX 类似的订单体验。

对于衍生品市场方面,目前 01 支持 APE-PERP、SOL-PERP、BTC-PERP、ETH-PERP、LUNA-PERP、AVAX-PERP 六个永续合约市场。

01 作为一个基于 Serum 订单簿的 DEX,推出了产品 SQUOL,也就是 Power Perpetuals,这是一种永续衍生品,与标的资产指数价格的某种幂指数挂钩。是 Dave White、Dan Robinson 和 Opyn 团队首次提出的一种新颖的衍生品类型,我们也可以称之为「乘方永续合约」。乘方永续合约的收益曲线是不对称的,具有凸性。买方做多,标的上涨则赚,下跌则亏损有限,具有收益非对称性。

与传统期权相比,传统期权具有到期日以及需要行权的交易模式,用户需要在期权到期时挪仓,随着每一段到期日的来临,用户需要一次次挪仓,在这个过程中会产生一点流动性成本。再则传统期权因为一个标的存在看涨、看跌、行权价以及到期日等不同维度,就有许多不同的期权,造成流动性割裂问题。

而乘方永续合约没有到期日,因此用户不必频繁挪仓,且由于它集中在一个流动性池中交易,更好的聚集了流动性,从而解决了流动性割裂问题,流动性成本更低,提高了资本效率。传统合约在到期时开始进行结算流程,而乘方永续合约在合约不爆仓的情况下可以使交易者一直持有,直到用户进行平仓。那么没有到期日,人们如何结算呢?其实主要依靠资金费率机制。

传统合约在结算时,合约价格会趋近现货价格,资金费率机制保证了这一特性,它基于市场价格与现货价格之间的差价,多头空头之间定期相互支付一定的费用。假如市场趋势看涨,则资金费率为正,多头需向空头支付费用,相反,市场看跌,资金费率为负,则空头需要向多头支付费用。

在 SQUOL 这里的资金费率不是典型的「mark—index」,而变成了「mark—index^power」。前文说到,期权产品具有凸性,Power Perpetuals 想构建一个同样具有凸性的衍生品,尝试结合永续合约的核心函数 y = x 调整为凸函数,所以提出底层函数为

,具体理解可以参考《如何理解 Paradigm 的乘方永续合约》。

如果基础资产的价格翻了 3 倍,那其对应的平方价格则翻为 9 倍,此时就为用户提供了一个杠杆作用。与直接使用杠杆不同的是,Power Perpetuals 主要优势就是能够降低清算风险,由于这一特性,用户可以扩大头寸杠杆。

项目背景与路线图

今年一月下旬,01 Exchange 完成了由 Multicoin Capital 和 Alameda Research 领投的 220 万美元种子轮融资,Solana Ventures,Ledger Prime 等参投。

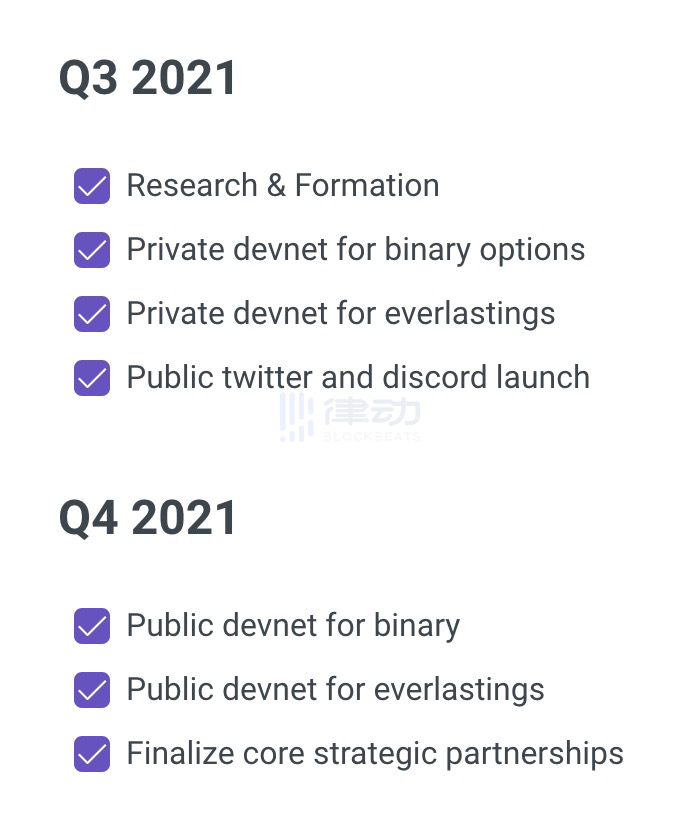

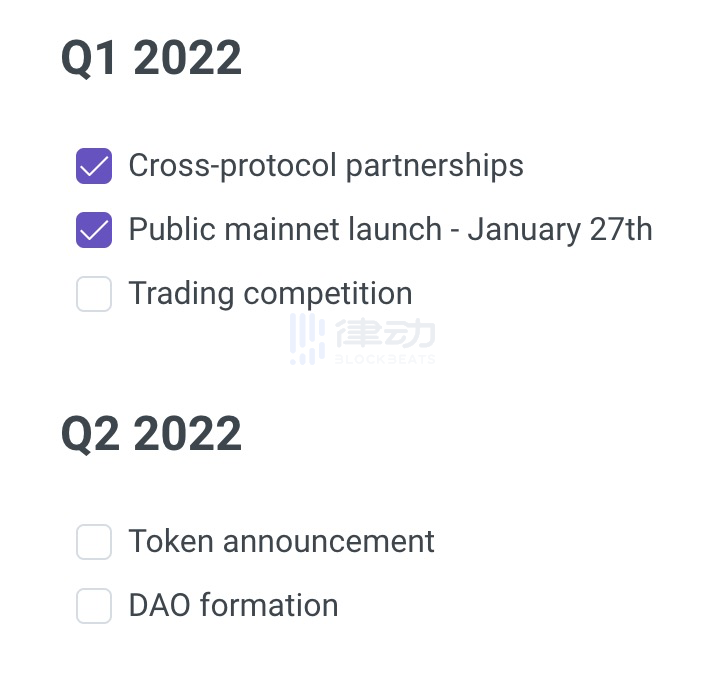

以上为其路线图,在去年的三四季度,主要勾勒项目骨架、组建社群、开发项目网络、敲定主要合作伙伴关系,在今年的第一季度,与跨协议伙伴合作,并且发布了主网,接下来其目标在于着手准备交易竞赛,理顺 Token 经济体系发布公告,使 DAO 逐渐成形。

对比与总结

这里的用户不仅可以从标的资产的价格上涨中获利,也可以从标的资产价格下跌中获利,它的杠杆属性放大了交易的风险与利润,满足了用户提高收益的需求,并且用户可从中做不同的风险对冲。越来越多 DeFi 项目开始拓展多样化的业务模式,在衍生品赛道上占据一席之地。如 DYDX、Perpetual protocol、MCDEX、Injective Protocol、DerivaDEX、Futureswap 等。

DYDX 当属衍生品赛道中的龙头项目,上文曾提到过,DYDX 也能给予用户类似 CEX 的体验,但是其在中心化服务器上运行的订单簿还是具有一定风险。对于 Perpetual protocol 来说,用户可通过它创造新项目、做市以及交易,不过它对地区限制较为严格。它采用 vAMM 不需要投资者真实的提供流动性,所以相应的也没有无常损失。MCDEX 布局在 Arbitrum 和 BSC 上,Token 为 MCB,它采用「复杂 AMM」的机制确定价格,通过多方、空方、LP 三方博弈进行交易,虽然该项目采用的 AMM 机制,但是它以订单簿的形式展示出来,可以更好的现实深度,有助于交易员进行操作。

01 Exchange 的跨链存款功能扩展了抵押品范围,在一定程度上增加了流动性,其中对 Power Perpetuals 模式的尝试,提供给投资者另一种可能。当前衍生品 DEX 各具特色,但距离百花齐放还相差甚远。不过就整个赛道而言,还需要培养更多成熟交易者,用户参与永续合约这类衍生品还需一定的知识储备,整个赛道尚处于早期,存在很大的发展空间。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

早报 | Lighter 24 小时交易量突破 110 亿美元;Circle Q3 财报公布;Strategy 美股市值跌破其 BTC 持仓价值

整理:ChainCatcher 重要资讯: 币安将停止币安直播平台服务,币安广场将继续提供直播服务...

24H热门币种与要闻 | Sui将推出原生稳定币USDsui;美SEC拟推出基于Howey测试的代币分类法(11月13日)

1、CEX 热门币种 CEX 成交额 Top 10 及 24 小时涨跌幅: BNB -0.78%...