去中心化衍生品成 DeFi 藍海 Kine Protocol 如何差異化競爭?

撰文:一棵楊樹

在 2020 年以來呈指數級增長態勢的 TVL 的加持下,日益膨脹的資金支撐起了 DeFi 各條賽道迅速的迭代創新,並為普通人創造了更便捷且多樣化的資產增值機會,比如像出借資產、向自動化做市商提供流動性、鑄造合成資產等等。

不過目前以借貸協議為核心基礎層延展出來的一系列 DeFi 頭部項目,刨根究底還是基於資產超額抵押的服務模式,遠遠沒有信用槓杆因素引入其中,鏈上槓杆的發展依舊未引起波瀾。如若以傳統金融市場的發展進程作為對比,現如今 DeFi 市場大熱的項目略顯陳舊的「當鋪思維」,距離成熟市場還存在非常大的成長空間。

衍生品交易,DeFi 下半場的門票?

信用槓杆其實一直是門大生意,在現代金融體系中,核心驅動就是信用要素。對金融產品而言,借由信用槓杆機制的擴張,在保障足夠安全邊際的前提下,有限的資金能夠發揮最大程度的效用,撬動盡可能大的市場體量,實現不同功能彼此嵌套,從而滿足多樣化的金融場景需求。

這也是衍生品最直接的表現形式,通過槓杆等因素的加持,更好地滿足市場參與者對於更高波動率或風險對衝等進階資產配置的需求。且在目前成熟的金融市場中,衍生品交易無論從流動性、資金體量還是交易規模層面,理論上往往都要比現貨交易更高。

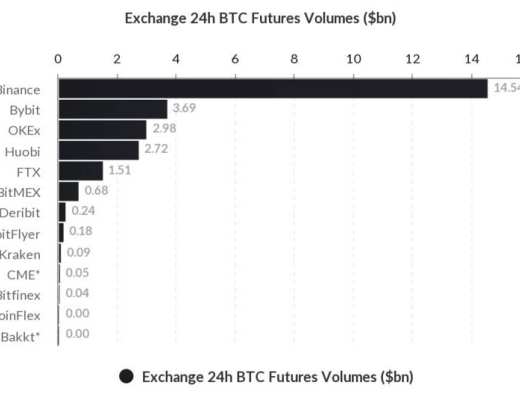

而近一年多來如火如荼的 CEX 衍生品市場也印證了這條市場規律:CEX 以期貨為代表的衍生品交易自推出以來增長速度驚人,7 月 18 日最新數據顯示,前五的 CEX 期貨日交易量僅 BTC 一項均已經達到十億美元級別,頭部的 Binance 更是突破百億美元。

同期以 Binance 6 月份所有幣種現貨的日平均交易量 220 億美元計算(The Block Research)數據,僅僅是比特幣單一幣種的期貨成交量,就已經達到了現貨總成交量的 60% 以上水平。

而根據 Messari 的研究數據,5 月份 CEX 的期貨交易量更是超過現貨交易量的 110%,已經與現貨處於同一量級,且增長速度要優於現貨。

其實早在 2020 年,以期貨為代表的衍生品就已基本取代現貨成為主導市場,但在 DeFi 中目前卻依舊處於倒掛狀態——以 Uniswap 為代表的 DEX 的現貨交易量,仍然大幅碾壓 dYdX 之類的去中心化衍生品交易協議的交易量,5 月份 DEX 的期貨交易量僅為現貨交易量的 6% 。

所以,伴隨着 DeFi 創新發展的進一步深化,附加槓杆的衍生交易目前還是一片處於極早期階段的藍海,也被公認為是 DeFi 最具前景的市場之一。

與此同時,目前賽道內相對處於頭部龍頭位置的 dYdx、Perpetual 等,業務側重和運行模式也各有不同,整體的市場體量依舊較小。

Perpetual

Perpetual Protocol 的 AMM 模式一枝獨秀,一度佔據了近 9 成的市場份額。在 Perpetual Protocol 中,交易發生在協議的虛擬自動做市商 (vAMM) 上,以此提供有保證的鏈上流動性和由恆定產品曲线設定的可預測定價(vAMM 提供協議價格發現,而支持 vAMM 的抵押品存儲在智能合約金庫中)。

簡單舉例,用戶使用前需將 USDC 存入存儲真實資產的智能合約,而交易時則在 vAMM 中鑄造虛擬資產——假如以 100 USDC 开 10 槓杆的多倉,則會鑄造 1000 vUSDC 放入 vAMM,而 vAMM 中並不存儲真實資產,只是為了方便清算。

這樣的優點在於無需撮合可以直接形成交易深度進行交易,但無法避免有些交易深度不好的交易池的高滑點交易,這也是 AMM 的通病。

dYdx

誕生於 2017 年的 dYdX 則是衍生品賽道中最具代表性的老牌龍頭,在 6 月 15 日剛完成由 Paradigm 領投的 6500 萬美元 C 輪融資,目前作為第二大去中心化永續市場,交易量市場份額超過 10%。

dYdX 採用「鏈下訂單簿+鏈上結算」的交易方式,同時包含借貸、槓杆交易與永續合約三種功能。槓杆交易自帶借貸功能,用戶存入的資金自動組成資金池,交易時若資金不足,則自動借入並支付利息。

但目前 dYdX 不僅可交易資產的種類受限,同時其槓杆交易只對大額交易的用戶友好——出於交易深度的問題,若單筆訂單小於 20ETH 則只能選擇喫單,並需要支付較高的小額訂單喫單費,以彌補 Gas 成本。

簡言之,當下掣肘去中心化衍生品交易發展的關鍵,關鍵就在於鏈上交易性能、交易深度、交易種類等導致的綜合交易體驗極度不友好。

也正因如此,在 Layer 2 方案愈發成熟的當下,對於本身發展瓶頸極度依賴 L2 進展的衍生品交易而言,新一代衍生品交易協議的格局重塑是注定的。

其中,在 6 月 22 日的日交易量一度達到 2.3 億美元創下紀錄的 Kine Protocol,作為基於以太坊的新一代衍生品交易協議,算是湧現的嘗試方案之一,且無論是數據表現還是機制創新方面,都讓人眼前一亮。

Kine:「無限流動性」、「無限交易品種」的衍生品交易協議

Kine Protocol 官方的目標愿景是搭建無限流動性的衍生品市場,以幫助用戶快速、透明、輕松地在以太坊上進行衍生品交易。

其中設計的核心亮點在於「無限流動性」、「無限交易品種」, 這也是當下衍生品交易協議的核心痛點所在。Kine Protocol 為了實現此愿景,設計了 「鏈上質押+鏈下交易」、「peer-to-pool」、主流、長尾資產的交易全覆蓋等諸多創新機制。

鏈上質押+鏈下交易(交易性能)

首先,Kine Protocol 採用以太坊鏈上質押+鏈下交易的機制來平衡解決交易性能和資產安全之間的取舍問題。

這一點和 dYdX 的「鏈下訂單簿+鏈上結算」類似,也和 DEX 賽道在 L2 概念未起來之時 0x 等的解決思路有異曲同工之妙:鏈上、鏈下各司其職,其中鏈上作為資金清算的安全層以保證安全性,同時將具體的交易撮合過程放到鏈下以彌補性能不足。

一言以蔽之,就是放棄絕對純鏈上操作的「完全去中心化」,而是通過一定的去中心化取舍,將鏈上、鏈下分別負責不同的操作,在仍能保證足夠(一定)安全的前提下,實現對交易效率和交易體驗的最大兼顧。

因此 Kine Protocol 的設計中,交易是發生在鏈下,所以並不會非常受公鏈性能的影響,保證了交易速度,支持更高槓杆和更高頻率的衍生品交易。

但同時在交易完成後的資金清結算步驟,依然需要打包上鏈,類似 Rollup 原理,但這也不可避免地犧牲了一定程度的去中心化。

peer-to-pool (交易深度)

其次, Kine Protocol 選擇「peer-to-pool」機制,以此為用戶帶來「無限流動性」,實現零滑點、瞬間成交的交易體驗。

其實嚴謹點講類似於 Mirror 上合成美股交易的零滑點機制——交易過程中並沒有直接的交易對手,都是智能合約執行的,因此不用擔心流動性和滑點問題:

通過超額質押(目前的系統質押率是 200%)+自動減倉(ADL)等風控機制兜底,借助 KINE 的激勵機制鼓勵大家一起搭建流動性池,由流動性池作為所有交易者的最終對手方。

所以任何人的交易無需撮合,就可以根據對應的報價(綜合 Coinbase、Bitstamp、Kraken 等大型平臺的實時價格指數,盡可能避免操控價格、插針的情況)在流動性池裏直接成交,這也就無所謂滑點和交易深度(因為超額質押)。

也正因為無需撮合也沒有交易滑點, Kine Protocol 在 6 月 22 日的日交易量一度達到 2.3 億美元,創下去中心化衍生品的新紀錄。

同時這樣「無限流動性+實時價格指數」的設計也讓 Kine Protocol 的強平线可以做到無論多少倍槓杆都保持在 0.5% 以下,在風險控制層面也大幅優於任何中心化及 DeFi 競品。

主流、長尾資產的交易全覆蓋(交易種類)

與此同時,在上面「peer-to-pool」的基礎上,Kine Protocol 正好可以接受更廣泛的質押資產種類——因為無論是 BTC、ETH 等主流加密貨幣,還是非主流加密貨幣等長尾資產,都可以在 Kine Protocol 的點對池模式中提供流動性從而开啓交易。

這其實是額外加了「合成資產交易」的 Buff——只要添加流動性,任何有可靠價格指數的標的皆可成為 Kine 的交易品種,用戶可以一站式交易多個資產類別,包括加密貨幣、股指、大宗期貨以及創新衍生品等。

這主要得益於 Kine Protocol 為提供流動性質押的用戶提供的激勵機制:不同於傳統的組 LP 獲取流動性挖礦收益,在 Kine Protocol 中用戶可以質押幾乎任何單一的主流 crypto 資產而獲得流動性獎勵,使用戶不必為了獲得質押收益而被迫購买其他資產。

這意味着任何人都可以將自己手中原先並不喫香、只能長持的長尾資產拿出來質押到池子裏,賦予其額外的流動性,也在可以交易的同時獲得對應的激勵。

且激勵機制包括手續費分紅和平臺代幣(KINE)獎勵,協議賺取的交易手續費的 70% 又會被用來回購平臺代幣並分發給質押用戶。

其實最關鍵的是,這等於實現了以極低的成本交易一切有價格的資產,相當於長尾資產的定價權,筆者感覺如果能夠沿着這個方向在長尾資產的定價權方面做到突破,未嘗不可以復刻 Uniswap 的崛起路徑。

而 KINE 總發行量為 1 億枚,其中多達 50% 的比例將用作生態激勵和分配給流動性合作夥伴,這在早期生態的激勵發展中確實至關重要,也會最大化地增加持幣分散度並擴大社區覆蓋面。

與此同時,除了治理屬性(治理投票權)+協議屬性(手續費分紅)外,KINE 也計劃成為平臺支持的多種質押資產之一,增添額外生態資產屬性,當然這是一把雙刃劍,需要確保做好風控確保不發生 Venus 那樣的惡性借貸清算事件,而一旦經過此考驗也可以較快躋身優質資產之列。

用戶體驗還是決勝關鍵

在融資方面,今年 3 月份 Kine Protocol 槓完成兩輪共計 700 萬美元的融資,硅谷天使投資人 Naval Ravikant 和 Alexander Pack 領投,其他投資者包括 OKEx 旗下 Block Dream Fund、Blockchain Capital、Spartan Group、Divergence Capital、CMS Holdings、Ascensive Assets、Bixin Ventures、DeFi Alliance、Origin Capital、Hypersphere、NGC、SevenX、紅鏈資本等。

此後的 6 月 10 日 Kine Protocol 也正式开啓幣安智能鏈上的質押挖礦並支持多鏈間充提劃轉,所有以太坊鏈上的質押挖礦功能包括質押 / 解質押、kUSD 鑄幣 / 銷幣、 流動性挖礦以及挖礦獎勵都將在幣安智能鏈上實現。

而按照 Kine Protocol 接下來的發展路线圖,在 Synthetix、Uniswap 作為先行者探索出一條可實踐、可協同的 Layer2 解決方案之前,它致力於先主要將融合中心化交易和去中心化質押的衍生品交易方案,充分利用 DeFi 的方式,將衍生品交易所完全开放給 DeFi 玩家。

拋开具體的業務模型和目標人群不談,目前 Kine 和 dYdX 等基於以太坊的同賽道競品,在推廣普及上幾乎面臨同質的競爭痛點:相對高昂的交易手續費用、相對低效的吞吐性能。

歸根結底就是四個字:用戶體驗。誰家的產品能夠率先為用戶帶來友好的使用體驗與交易門檻,誰就有可能在接下來去中心化衍生品的賽道中殺出。

近來無論是 Uniswap V3 上线 Optimism,還是 Arbitrum 在頭部 DeFi 協議之間的攻城略地,都預示着 L2 在今年下半年很可能會迎來一波大規模「騰籠換鳥」的採用潮。

從這個角度看,隨着 L2 的到來,去中心化衍生品賽道有望突破交易體驗的制約,給 DeFi 逐步引入鏈上原生槓杆,從而有望為市場帶來更大體量的跨越,催生更多的無邊界創新,甚至極可能是下半場 DeFi 迎來新一個「2020 盛夏」的關鍵。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Uniswap公告Unichain主網明年初上線!首測路線圖兩功能,UNI強彈17%

去 中心化交易所(DEX)龍頭 Uniswap 於 10 月宣佈推出專為 DeFi 設計的 Lay...

下周必關注|LayerZero決定是否开啓“費用开關”;Aligned空投注冊結束(12.23-12.29)

下周重點預告 12 月 23 日 Aligned 將向 891322 個地址空投 26% 的 AL...

空投周報 | OpenSea基金會官推上线;Azuki、Doodles疑似即將發幣(12.16-12.22)

@OdailyChina @web3_golem Odaily星球日報盤點了 12 月 16 日至...

資金費率的演變:從2021年黃金時代,到2024-2025年套利復興

資金費率起源 資金費率起源於加密貨幣衍生品市場,特別是從永續期貨合約中發展而來。它作為一種機制,用...

鏈聞ChainNews

文章數量

198粉絲數

0